Zum Inhalt springen

Zum Inhalt springen

2019 war ein denkwürdiges Jahr für mich. Im Gegensatz zum börsentechnisch durchwachsenen 2018, ging es 2019 nur nach oben. Auch die nebenberufliche Selbstständigkeit entwickelte sich im vergangenen Jahr sehr stark, so dass ich im Hauptjob nur noch in Teilzeit arbeite. Zeit für die jährliche Bestandsaufnahme.

Inhalt

Überblick

Am Anfang des Jahres wusste ich noch nicht so ganz, wo es hingeht. Ich habe noch Vollzeit gearbeitet, mir überschaubare Ziele gesetzt und gedacht, es geht die nächsten Jahre so weiter. Massive Umstrukturierungen beim Arbeitgeber, eine erfolgreiche Selbstständigkeit und neue Zukunftspläne änderten alles.

Highlights gab es 2019 einige: eine grandiose INVEST 2019, erfolgreiche Neuausrichtung von “Der Finanzwesir rockt”, viele neue, inspirierende Leute kennengelernt, meine dritte Auszeichnung beim Finanzblogaward seit 2015 erhalten und die Reaktivierung meines YouTube-Kanals eingeleitet.

Insgesamt war 2019 mein erfolgreichstes Jahr auf vielen Ebenen. Aber es gibt nach wie vor noch Luft nach oben und 2020 wird es wieder viele Möglichkeiten geben, mich zu verbessern und zu lernen. Zunächst aber gibt es den Depotrückblick 2019 und den Ausblick auf meine Ziele 2020.

Finanzrocker-Podcast auf allen Plattformen

Hier findest du den Finanzrocker-Podcast auf allen Plattformen

Die Podcastfolge Depotrückblick 2019 gleich anhören

Ziele 2018

Im vergangenen Jahr hatte ich mir für 2019 einige Ziele gesetzt, die ich dieses Mal leider nur zum Teil erfüllt habe. Das ist aber nicht weiter schlimm, da andere Themen wie der signifikante Ausbau der Selbstständigkeit auf die Agenda kamen, die deutlich wichtiger waren. So sahen die Ziele für das Jahr aus:

- Erhöhung der Einzelwerte auf 40 – davon mindestens 2 REITs

- Erhöhung der Dividenden um 70 %

- Veröffentlichung von “Soundtrack für Vermögenswerte“ als Hardcover-Buch, Taschenbuch, E-Book und Hörbuch

- Veröffentlichung Online-Kurs

- Podcast-Downloads von 1,1 Millionen auf 2 Millionen hoch

- Blogbesucherzahlen auf 50.000 pro Monat hoch

Die Erhöhung der Einzelwerte habe ich erreicht und auch zwei REITs habe ich mir mit Tanger Factory Outlets und American Tower ins Depot gelegt. Die Dividenden konnte ich zwar deutlich erhöhen, aber von den 70 % bin ich doch ein gutes Stück entfernt.

Wie geplant ist auch “Soundtrack für Vermögenswerte”, das ich gemeinsam mit Ümit Mericler geschrieben habe, veröffentlicht worden. Das Feedback war sehr gut und die Verkaufszahlen sind gut. Mit einem Jahr Abstand muss ich sagen, dass es genau das richtige Buch war, das wir geschrieben haben. Wir wollten ein Buch für Anfänger und etwas Fortgeschrittene schreiben, dass sich komplett von allen bisherigen Büchern abhebt und das man gern liest. Das enorm positive Feedback hat uns gezeigt, dass es uns gelungen ist, dass auch umzusetzen. Für mich ist so eine Rückmeldung viel wichtiger als die Verkaufszahlen.

Das dritte Jahr in Folge habe ich es nicht geschafft, meinen Online-Kurs zu erstellen. Dabei hatte ich 2016 schon mit den Aufnahmen angefangen, aber es ist immer wieder nach hinten gerutscht. 2020 soll es aber nun endlich so weit sein.

Die beiden Reichweiten-Ziele habe ich beide nicht erreicht, wobei ich mit beiden Podcasts zusammen die 2-Millionen-Grenze locker erreicht habe. Allein mit dem Finanzrocker-Podcast ist die Download-Anzahl auf 1,4 Millionen (inkl. YouTube) angestiegen. In erster Linie hängt das verfehlte Ziel damit zusammen, dass die Zählweise von Podcast-Downloads komplett geändert wurde. Dadurch gingen mir bis zu 30.000 Downloads im Monat verloren. Trotzdem konnte ich die Zahlen steigern. Deswegen finde ich es auch nicht schlimm, dieses Ziel nicht erreicht zu haben.

Die Blogbesucherzahlen sind um 25 % auf über 40.000 im Monat angestiegen. Da das Ziel aber 50.000 waren, habe ich es nicht erreicht. Dieses Jahr habe auch nur wenige reine Blog-Artikel geschrieben und den Fokus voll auf die beiden Podcasts gelegt.

Rendite

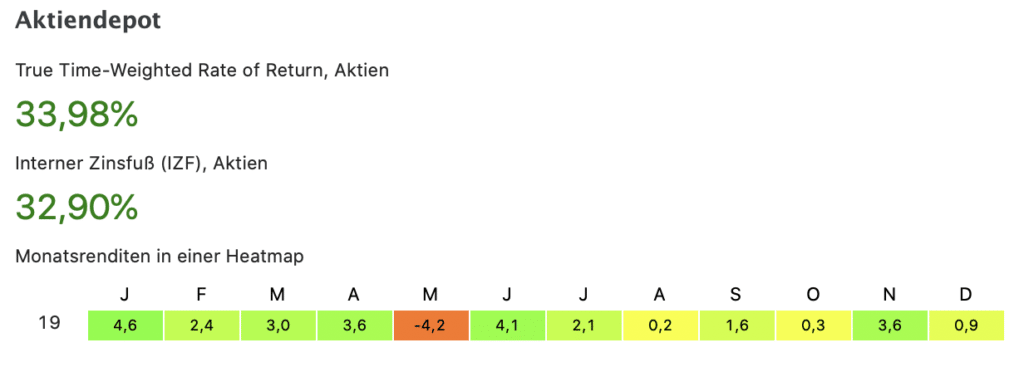

Im Jahr 2019 lag die Rendite meines Gesamtvermögens bei 24 %. Nur ein einziger Monat war im Minus. Das zeigt wie außergewöhnlich das Börsenjahr war. Die P2P-Kredite waren vergangenes Jahr noch die beste Assetklasse, während sie 2019 das Rendite-Schlusslicht bilden. Nur das Tagesgeld lief noch deutlich schlechter, aber das ist ja bekannt.

Das reine Aktiendepot hat eine Rendite von fast 34 % gemacht. Da über 65 % meines Depots aus Einzelaktien besteht, hat dieser Part die Gesamtrendite ordentlich nach oben gezogen. So sieht das Performance Diagramm – sortiert nach den einzelnen Assets – in Portfolio Performance aus.

Die Rendite meines Aktiendepots in blau, meine Gesamtrendite in schwarz, mein Anleihefonds in lila und meine ETFs in beige. Auch die P2P-Kredite werden in grau mit einer Gesamtrendite über 9 % vor Steuern angezeigt. Mit einem Durchschnittszinssatz von 6,75 % zieht der große Bondora Go and Grow-Anteil die Rendite unter 10 %. Mehr dazu findest du weiter unten bei den P2P-Krediten.

Sparquote

Meine Sparquote war bis September deutlich höher als 2018, aber durch die Reduzierung meines Hauptjobs fiel sie natürlich um einiges. Danach ging es in erster Linie darum, weitere Reserven für schlechtere Zeiten und kommende Pläne aufzubauen.

Insgesamt war 2019 das Jahr mit der höchsten Sparquote. Und trotz der Reduzierung meiner Arbeitszeit im Hauptjob komme ich mit dem Geld aus – ohne Geld aus der Selbstständigkeit nehmen oder mich irgendwie einschränken zu müssen. Nur die zusätzlichen Sparpläne auf Einzelaktien sind weggefallen.

An so ein Sparverhalten und gesundes Ausgabeverhalten wäre bei mir vor 5 Jahren nie und nimmer zu denken gewesen. Aber die Entwicklung hat durchaus einige Jahre gedauert. Für das kommende Jahr plane ich genauso weiter zu machen.

Tages- und Festgeld

Lohnt sich das Tagesgeld überhaupt noch? 2019 sackte es bei meinem Tagesgeldanbieter Moneyou von 0,30 % auf 0,05 % pro Jahr ab. Ich könnte jetzt zu einer Plattform wie Weltsparen* oder Zinspilot* gehen, aber damit erhöhe ich das Risiko in meinem risikoarmen Teil um einiges. Auch wenn es dort noch EU-weites Tages- und Festgeld mit einem Zinssatz von über 0,5 % gibt, liegt das Risiko da deutlich höher. Finanziell schwächer aufgestellte Länder wie Bulgarien, Rumänien oder Italien werden vermutlich die Einlagensicherung von 100.000 Euro nicht ohne Unterstützung bedienen können, weil die eigenen Banken gar nicht die Mittel dafür haben.

Da sich mein Tagesgeldanteil im Depot auf die eiserne Rücklage und mein Steuerrücklagekonto beschränkt, ist es für mich persönlich nicht sinnvoll bei den Plattformen anzulegen. Ich kann zu wenig diversifizieren und mir persönlich ist das Rendite-Risiko-Verhältnis einfach zu schlecht. Deswegen habe ich das Geld, was darüber hinaus geht, in Aktien angelegt. Natürlich ist das eine andere Risikoklasse, aber das ist mein persönliches Rendite-Risikoprofil.

Sind die Zinsplattformen vom Risikoprofil jetzt völlig ungeeignet? Nein, denn wenn ich ein größeres Vermögen habe und im mittleren fünfstelligen oder gar sechsstelligen Bereich im risikoarmen Teil anlegen kann, lässt sich das Geld deutlich besser auf unterschiedliche Banken aufteilen. Pro ausländischer Bank muss ich bei vielen als Minimum eine Summe zwischen 1.000 und 5.000 Euro anlegen. Wenn ich jetzt nur 10.000 Euro im risikoarmen Teil anzulegen habe, kann ich das bei den Summen nur schlecht über mehrere Plattformen streuen. So steigt das Risiko im risikoarmen Teil unnötig an. Bei langlaufenden Festgeldern habe ich darüber hinaus das Problem, dass ich bei vorzeitiger Kündigung häufig nur 0,0 % Zinsen erhalte.

Habe ich hingegen 50.000 Euro oder mehr, kann ich mir die durchschnittliche Bonität meines Portfolios deutlich besser austarieren. So kann ich auch Angebote deutscher, schwedischer oder norwegischer Banken (alle mit einer hohen Länderbewertung von AAA) annehmen und nur zu einem geringen Teil die riskanteren Länder investieren. In Nordeuropa gibt es immerhin noch Tagesgeld- und Festgeldzinsen in Höhe von bis zu 0,5 % und einer sehr guten Bonität von AAA.

Für mich persönlich habe ich die Entscheidung getroffen, trotz nur 0,05 % Zinsen auf dem Tagesgeldkonto einfach gar nichts zu ändern! Warum? Ganz einfach: Die Gesamtrendite meines breit aufgestellten Vermögens ist um 24 % in diesem Jahr angestiegen. Allein der Aktienanteil liegt sogar bei knapp 34 %. Warum sollte ich nun das Rendite-Risiko-Profil im risikoarmen Teil unnötig erhöhen, nur um dort vielleicht 0,55 % zu bekommen? Das macht doch überhaupt keinen Sinn.

Wichtig ist doch, dass der risikoreiche Teil die Rendite bringt und der risikoarme Teil verhindert, dass mein Vermögen im Krisenfall fällt wie ein Stein. Und dass ich im Bedarfsfall (Auto oder Waschmaschine kaputt) ohne Liquiditätsprobleme das ausgleichen kann. Nix sonst!

Wobei ich mein Reisekonto nach wie vor noch bei Bondora Go & Grow habe. Dieses Geld liegt aber deutlich über meiner eisernen Rücklage.

Aktien

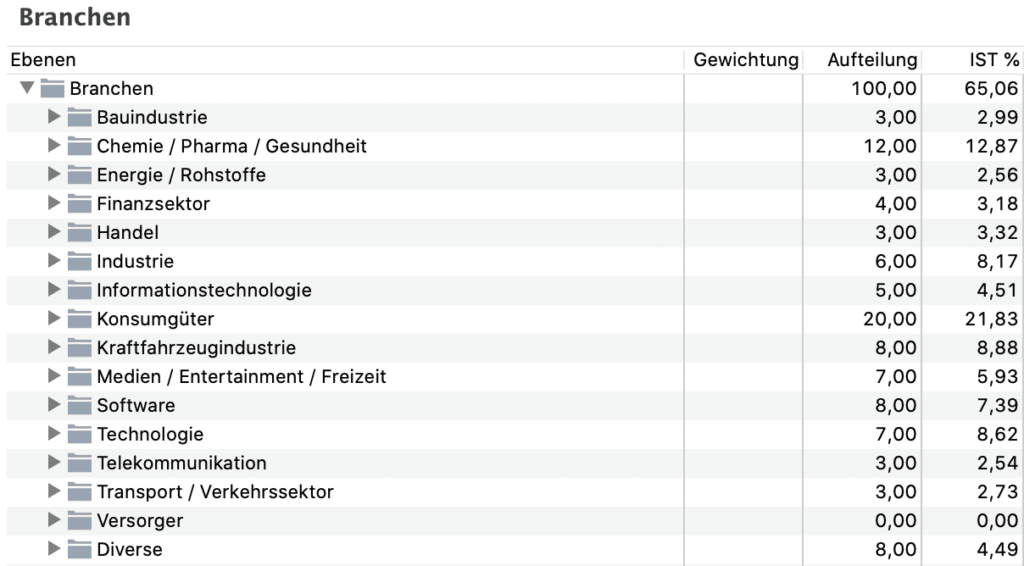

2019 habe ich mir 13 neue Werte ins Depot gelegt, einer musste mein Depot verlassen. Mit den nun 47 Einzelaktien decke ich nach wie vor 15 Branchen und fünf Länder ab. Im Gegensatz zu 2018 war mit dem REIT Tanger aber nur ein schwächerer neuer Wert dabei. Nahezu alle anderen gingen nach dem Kauf ordentlich nach oben.

Ich habe mir aber auch mit iRobot, dem chinesischen Versicherer Zhongan und Nutanix drei kleine Positionen ins Trade-Republic-Depot* gelegt, mit denen ich tatsächlich etwas zocke. Dank der Ordergebühr von einem Euro ist es ja günstig möglich. Das ist aber auf einem ganz niedrigen Niveau, so dass es bei Verlusten auch nicht so weh tut.

Eine weitere Neuerung gab es bei der Branchenverteilung. Die musste ich 2019 ändern, weil es einfach nicht mehr gepasst hat. Durch die zwei neuen REITs, die abgestürzten Pharma/Chemie-Werte und dem enorm angestiegenen Industriebereich musste ich die Verteilung etwas anpassen. Außerdem habe ich einsehen, dass der enorm hohe “Chemie/Pharma/Gesundheit”-Anteil doch viel zu groß und schwankungsintensiv war.

In der Diversifikations-Folge von “Der Finanzwesir rockt” habe ich zwar angemerkt, dass ich nicht vorhabe, die einmal festgelegte Aufteilung zu ändern, aber es war einfach nötig, weil sich das Depot deutlich weiterentwickelt hatte als meine ursprüngliche Verteilung von 2015.

So sieht meine prozentuale Branchenverteilung aus Portfolio Performance Ende 2019 aus:

Die 3 Top-Aktien aus meinem Depot 2019

Apple

Die 2019 mit großem Abstand erfolgreichste Aktie in meinem Depot war Apple. Eine Kursperformance von über 91 % ist schon krass und dabei ist Apple immer noch nicht hoffnungslos überbewertet. Inwieweit das so weitergeht vermag ich nicht zu sagen, aber Ende 2018 gab es beim Unternehmen aus Cupertino einen ordentlichen Kurssturz, der erst im September wieder komplett überwunden werden konnte. Es gab also einiges an Nachholpotenzial. Leider habe ich zu diesem Zeitpunkt nicht nachgekauft.

Ein Grund für das starke Wachstum ist die abnehmende Abhängigkeit von den iPhone-Verkäufen. Diese machen mittlerweile weniger als 50 Prozent aus. Das liegt zum einen an den steigenden Einnahmen im Servicegeschäft. Zum anderen aber am starken Wachstum im Wearables-Markt, wo Apple kräftig mitmischt. Dieses Wachstum geht laut Gartner bis 2021 so weiter.

Der Wearables-Bereich legte 2019 bei Apple um 54 % zu und trägt mittlerweile 6,5 Milliarden Dollar zum Gesamtergebnis bei. Stark angestiegen ist vor allem der Umsatz der Apple Watch, die nach wie vor Marktführer mit fast 50 % Gesamtanteil im Bereich der Smartwatches sind.

Auch die Airpods tragen immer mehr zu steigenden Einnahmen beim kalifornischen Unternehmen bei. Ein Wallstreet-Analyst hat vor kurzem gesagt, dass Apple allein mit verlorenen Airpods 2019 rund 700 Millionen Dollar einnehmen würde. Dazu kommen noch die gestiegenen Verkäufe von iPads.

Wenn das im November gestartete Apple TV+ dann in ein paar Jahren auch noch gut laufen sollte, gibt es einen weiteren Bereich, der zum Wachstum beiträgt. Bis es soweit ist, dauert es aber noch. Jedenfalls sind die exklusiven Serien mit Stars gespickt und inhaltlich deutlich anders als bei der Streaming-Konkurrenz. Mit dem riesigen Cash-Polster ist Apple auch nicht dazu verdammt, hier auf “Teufel komm raus” Gewinne zu machen – im Gegensatz zu Netflix.

Bei Apple Music waren viele angesichts der großen Konkurrenz anfangs auch skeptisch, aber das Geschäft entwickelt sich langsam und stetig. Die Anzahl der zahlenden Abonnenten ist bis Juni 2019 auf über 60 Millionen angestiegen.

Der eben schon erwähnte Umsatz im iService steigerte sich 2019 insgesamt auf 12,5 Milliarden Dollar. Dazu gehören Services wie beispielsweise die iCloud oder Ersatzteile. Mit 21 % hat das Segment Platz 2 bei der Umsatzverteilung gesichert. Die Wearables machen nun schon 10 % der Umsätze aus.

Zusammengefasst: Das Geschäftsjahr 2019 (endete Ende September 2019) war für Apple das erfolgreichste Jahr mit Rekordumsätzen – vor allem im letzten Quartal. Ich bleibe hier investiert und kaufe bei fallenden Kursen nach. Momentan ist mir der Kurs doch zu etwas zu heiß gelaufen.

Qualcomm

Auf Platz 2 der erfolgreichsten Aktien liegt Qualcomm mit 65,7 %. Qualcomm ist ein Halbleiterhersteller mit dem Fokus auf Produkte für die Mobilfunkkommunikation. Ein Schwerpunkt liegt auf Smartphone-Chips mit integriertem 5G- Modem. Ein sehr wichtiger Kunde war Apple mit dem sich Qualcomm aber vor Gericht traf, was 2018 und 2019 zu einem eklatanten Kurs-, Gewinn- und Umsatzeinbruch führte.

Apple war nicht mehr bereit, die teuren Lizenzgebühren für die Patente von Qualcomm zu bezahlen und setzte die Zahlungen aus. Außerdem setzte der Apfelkonzern auf andere Chips in den iPhones. Nachdem sich während der Rechtsstreitigkeiten der Qualcomm-Kurs ordentlich verringerte, ging es seit Ende Januar 2019 mit einigen Rücksetzern ordentlich nach oben. Die Unsicherheit war vorher spürbar. Im Mai 2019 einigten sich aber beide Parteien, so dass im nächsten iPhone wieder Qualcomm-Chips verbaut werden. Außerdem musste Apple eine Gebühr von 4,5 Milliarden Euro nachzahlen.

Dennoch zeigte der Patentstreit wie abhängig Qualcomm von Apple war, denn mit dem zweitgrößten Hersteller Huawei hat Qualcomm keinen dauerhaften Partnerdeal. Weil Apple nichts mehr zahlte, sanken die Umsätze stark. Ab 2020 bringt die Partnerschaft Qualcomm wieder hohe Patentgebühren von Apple, weil die Chips wieder in den iPhones verbaut werden. Jetzt stimmen auch die Zahlen wieder und es sollte sich auf hohem Niveau stabilisieren. Nach der Einigung wird aller Voraussicht nach das nächste iPhone ein 5G-iPhone mit einem Chip von Qualcomm sein.

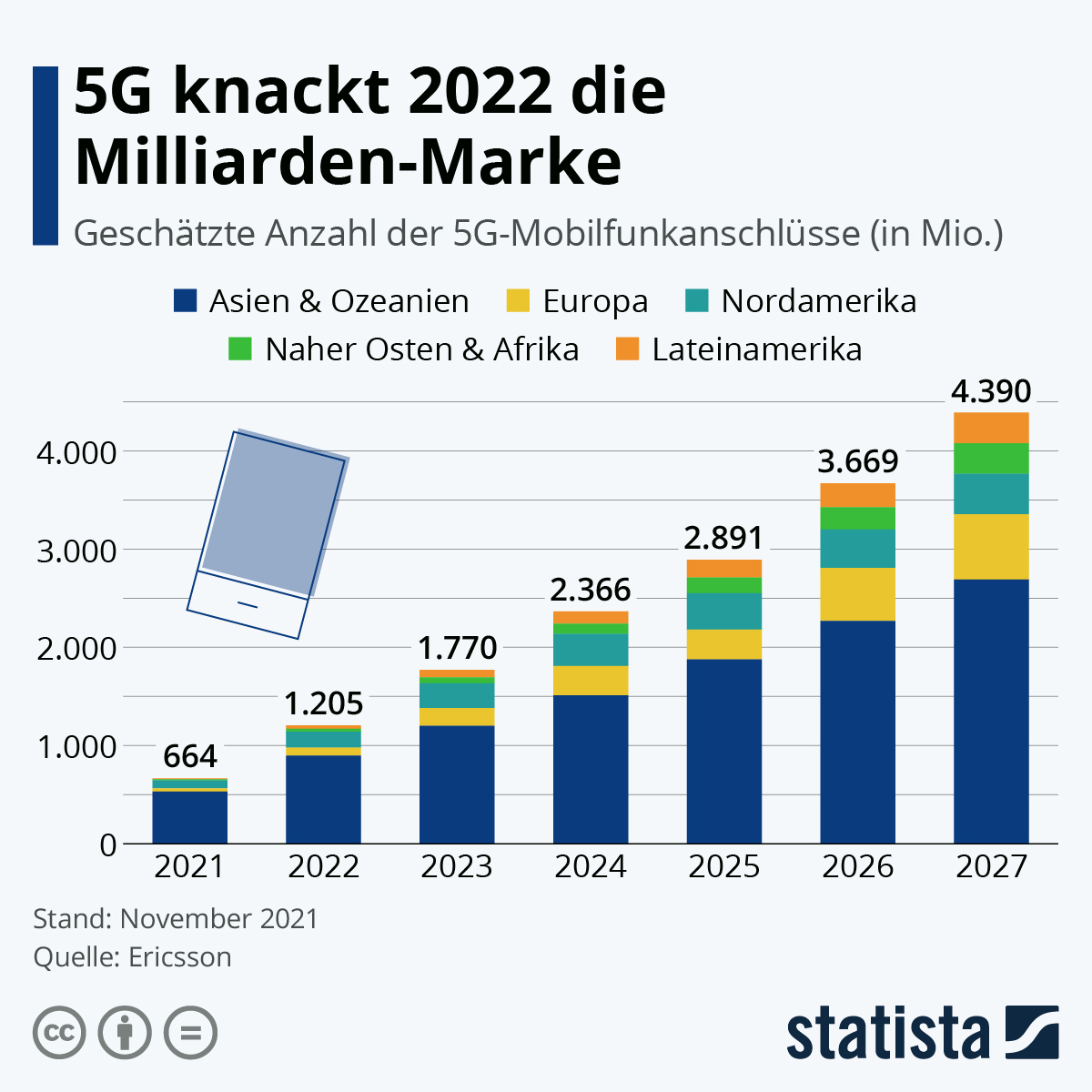

Die 5G-Anschlüsse sind darüber hinaus ein absolutes Zukunftsthema, in dem sich Qualcomm bewegt. Von 12 Millionen Anschlüssen in 2019 werden laut Statista weltweit über 2,5 Milliarden Anschlüsse in 2025 erwartet.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Mit Apple, Parker Hannifin, Qualcomm und American Tower habe ich jetzt eine komplette 5G-Prozesskette im Depot. In den nächsten Jahren wird der weltweite Datenverkehr weiter ansteigen und das sorgt für weitere Einnahmen bei den Unternehmen. Vor allem im Hinblick auf die Smart Automation wird da künftig noch eine ganze Menge passieren. Qualcomm wird vermutlich zu den Profiteuren aus dem Bereich gehören. Deswegen kaufe ich auch hier bei Rücksetzern nach.

Microsoft

Die erfolgreichste Aktie in meinem Depot ist nach wie vor Microsoft. Seit dem Kauf steigt und steigt und steigt sie unaufhörlich. Auch 2019 war das nicht anders. Mit 62 % reicht die Performance zu Platz 3. Ich muss aber gestehen, dass ich 2019 überlegte, ob ich hier nicht ein paar Gewinne mitnehme. Letztlich habe ich mich dagegen entschieden.

Mit großem Abstand war 2019 für das Unternehmen aus Redmond/Seattle das erfolgreichste überhaupt. Der weltweite Umsatz stieg von 110 Milliarden Dollar auf 126 Milliarden Dollar an. Der Nettogewinn stieg sogar von 16 Milliarden Dollar auf über 39 Milliarden Dollar.

Microsoft profitiert nach wie vor von den regelmäßigen Lizenzgebühren für die Produktivitätsanwendungen wie Office. Der Bereich erwirtschaftete 11 Milliarden Dollar bis Ende Oktober. Eine stark wachsender Bereich des Unternehmens ist die Cloud-Plattform Azure. Im Cloud-Bereich stiegen die Einnahmen 2019 um 59 % auf 3,59 Milliarden Dollar.

Ähnlich wie Apple ist auch Microsoft breit aufgestellt und kräftig am wachsen. Allein der Cloud-Bereich wird in den nächsten Jahren weiter kräftig wachsen. Ich bleibe auch hier weiter investiert und schlage bei Rücksetzern zu.

Die 3 Flop-Aktien aus meinem Depot

BYD

Meine Investition in BYD 2017 war eine Wette auf E-Mobilität. Die Wette ist völlig daneben gegangen, denn bei BYD ist 2019 wirklich alles schlecht gewesen: Die Zahlen, die Kennzahlen, die Zukunftsaussichten und natürlich auch der Kursverlauf. Dazu kam noch die Tatsache, dass Tesla Aufträge für E-Autos in China annahm, was für BYD kontraproduktiv ist und den Wettbewerb ordentlich anheizt.

Aber BYD ist extrem groß und entwickelt sich weiter. Zusammen mit der Toyota Motor Corp möchte BYD künftig Batterien für Elektroautos entwickeln. Das Unternehmen ist bisher in erster Linie in China und den Niederlanden aktiv. Sollten sie weiter expandieren, werden die Zahlen hier weiter wachsen.

Da es nur eine kleine Position im Portfolio ist, kann ich es verschmerzen. Ich lasse die Aktie im Depot liegen und schaue mir die weitere Entwicklung an. Nachkaufen werde ich nicht.

Hugo Boss

Vier Jahre lang hatte ich die Aktie von Hugo Boss im Depot. Zwischenzeitlich lag der Gewinn sogar bei 40 %. Dann wurden die Zahlen immer schlechter, die Dividende gekürzt und Mitte 2019 wurden abermals schlechte Zahlen statt Weiterentwicklung gemeldet. Einen Tag zuvor riss bei mir der Geduldsfaden und ich verkaufte die Aktie mit einem kleinen Verlust. Rechnet man die Dividenden der letzten Jahre dazu bin ich etwas im Plus. Für mich war es aber an der Zeit, mich dauerhaft von der Aktie zu trennen.

Tanger Factory Outlets

Eine meiner neuen Aktien im Depot war 2019 Tanger Factory Outlets. Tanger betreibt 39 Outlet Shopping Center in den USA und Kanada außerhalb von Metropolen. Zu den wichtigsten Mietern in den Centern gehören unter anderem Nike, Ralph Lauren, Under Armour oder Michael Kors, die dort u.a. Waren der vergangenen Saison zum günstigen Preis verkaufen.

Die Belegungsrate lag 2019 bei 95,9 %. Das ist deutlich besser als in normalen Shopping Centern. Und das Beste: Diese Belegungsrate ist seit 25 Jahren stets über 95 % gewesen. Vier nicht gut laufende Center wurden 2019 verkauft. Dazu kommt, dass Anfang 2019 das Verhältnis zwischen Schulden und Vermögensgegenständen bei nur 50 % lag und die Zinsen fünffach gedeckt sind. Das Unternehmen ist also bilanziell gut aufgestellt.

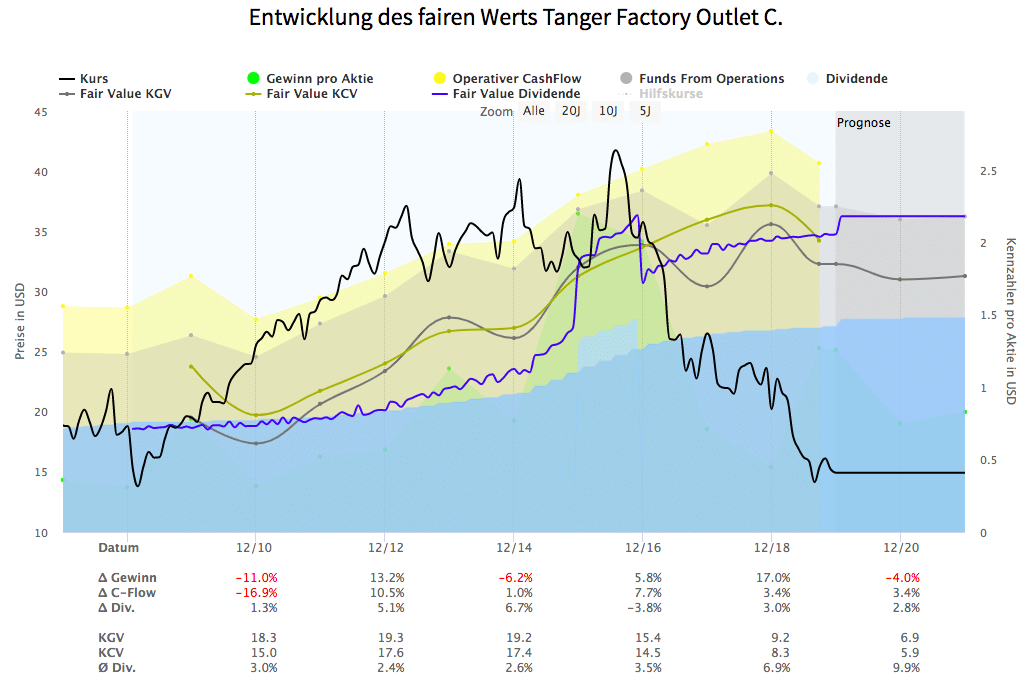

Trotzdem ist der Kursverlust der letzten anderthalb Jahre extrem mit -61 %. Wie der stationäre Einzelhandel allgemein kämpft auch Tanger Factory Outlets mit den zahlreichen Problemen wie beispielsweise dem verstärkten E-Commerce. Outlet Center müssen jedoch anders bewertet werden als große Shopping Center, weil die Kosten und die Mieter-Fluktuation dort deutlich niedriger sind. Bis der Wandel im Einzelhandel beendet ist, dauert es noch einige Zeit. So lange kann der Kurs auch noch kräftig schwanken.

Der REIT landete im Herbst in meinem Depot und hat seitdem eine Minderperformance von knapp -12 %. Insgesamt liegt die Rendite über das gesamte Jahr 2019 bei – 27 %. Auf den ersten Blick sieht das nach einem weiteren Rohrkrepierer in meinem Depot aus. Auf den zweiten ist der Wert stark unterbewertet und überzeugt jedoch mit guten Zahlen.

Auf dem Screenshot siehst du die mögliche Unterbewertung von Tanger. Das KGV liegt bei 6,9, das Kurs-FFO-Verhältnis bei 5,9 % und die Dividendenrendite bei 9,9 %. Dazu kommt eine hohe Gewinn- und Dividenden-Stabilität. Mit Nils Gajowiy habe ich mich im Podcast-Interview ausführlich über Tanger unterhalten.

Das Management hat das Jahr 2019 als Jahr der Reformation gesehen, wo mit den Schließungen der unprofitablen Center ein wichtiger Schritt gegangen wurde. Eine große Steigerung der Einnahmen erwarte ich aber nicht. Die Sales Performance schwankt seit 2015 zwischen 385 und 395 Millionen Dollar. In diesem Jahr wird ein neues Center in Nashville eröffnet.

Ob der Kurs in den nächsten Jahren wieder ansteigt, vermag ich nicht zu sagen. Aber für mich persönlich haben hier die Chancen die Risiken überwogen – auch wenn das Jahr 2019 bei Tanger so im Minus war. Den Wert habe ich mir langfristig ins Depot geholt.

ETFs

Meine ETFs sind – wie die Aktien auch – sehr gut in 2019 gelaufen. Nach wie vor laufen meine Sparpläne auf den MSCI World und den MSCI Emerging Markets. Mein synthetischer X-Trackers World ETF lief 2019 mit 32,05 % nahezu genauso erfolgreich wie mein Aktienportfolio.

Auch mein Schwellenländer-ETF von Comstage liegt mit 22,16 % gut im Rennen. Nach -12 % 2018 und +20 % 2017 ist es das beste Ergebnis in den letzten 5 Jahren gewesen.

In meinem comdirect-Depot habe ich noch ein paar Anteile von einem All-Country-World-ETF (ACWI). Auch dieser lief mit 30,43 % sehr gut.

Anleihen

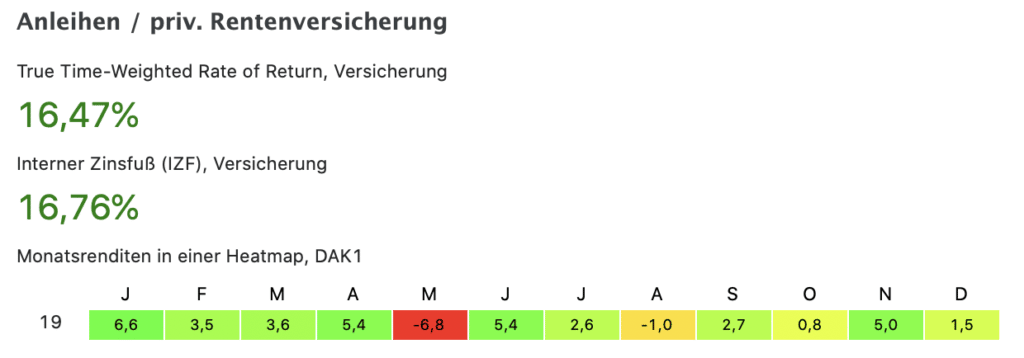

Anleihen sind 2019 überall ein ziemlich unbeliebtes Asset gewesen, weil es auf die sicheren AAA-Anleihen so gut wie gar keine Zinsen mehr gab. Ich investiere über meine private Rentenversicherung seit 10 Jahren in mehrere Vorsorgefonds mit Anleihen, die mir auch 2019 eine gute Rendite von 16,47 % beschert haben.

Mal abgesehen von den immensen Anfangskosten und den hohen Jahresgebühren dieser Versicherung haben mir die beiden Anleihefonds in den letzten fünf Jahren eine Rendite von insgesamt 41 % gebracht. Für meine ziemlich dumme Entscheidung mir 2010 das Ding andrehen zu lassen, bin ich also nicht bestraft worden. Ab 2021 kann ich das Versicherungsprodukt endlich abschlagsfrei kündigen. Die beiden Vorsorgefonds waren aber eine gute Wahl.

P2P-Kredite

Mit einer fünfstelligen Anlagesumme hat sich auch mein Heavy-Metal-Anteil im Depot gut weiterentwickelt. Vor dem Tagesgeld waren die P2P-Kredite 2019 aber die zweitschlechteste Anlageklasse im Portfolio. Sie rissen sogar die Gesamtrendite ein ganzes Stück runter. Dafür liefen sie 2018 um über 10 % besser als die Aktien.

In diesem Jahr kamen mit Crowdestor und ReInvest24 noch zwei weitere Plattformen hinzu, von denen aber nur eine vollends überzeugen kann. Die andere entwickelt sich viel zu langsam.

Insgesamt fing es 2019 jedoch in der Assetklasse bei der einen oder anderen Plattform ordentlich an zu rumpeln. Mal schauen, ob es beim Rumpeln bleibt oder ein Beben entsteht. Schaut man in die einschlägigen Foren bricht beim kleinsten Problem eine handfeste Krise aus und die P2P-Kredite werden sofort verteufelt. So weit ist es aber aus meiner Sicht noch lange nicht.

Bondora

Sowohl Bondora als auch Bondora Go and Grow laufen wie sie sollen – solange man nicht hinter den Vorhang schaut. Von meinen ursprünglich über 900 Krediten bei Bondora sind mittlerweile über 350 verzögert oder ausgefallen, 300 zurückgezahlt und 330 laufen ohne Probleme. Trotzdem liegt die Nettorendite bei über 20 %. Der Vorteil bei Bondora ist jedoch, dass ich die Entwicklung sehr gut beobachten kann. Ich sehe die verzögerten und ausgefallenen Kredite und wie meine monatlichen Zinsen jeden Monat weniger werden.

Bei Bondora Go and Grow sehe ich das hingegen nur anhand der schlechter werdenden Qualität der Kredite. Die ist von Januar bis Juli ein ganzes Stück gesunken, aber von Juli bis Dezember wieder etwas besser geworden. Wie viele Ausfälle im Hintergrund passieren, weiß ich jedoch nicht. Aber solange die 6,75 % Rendite Bestand haben, bleibe ich mit meinen drei Portfolios (Reise, Sparen und Test) investiert. Mittlerweile ist meine Anlage bei Go and Grow bei über 10.000 Euro und durchaus anschaulich.

Bondora hat im Vergleich zum Normalportfolio bei Go and Grow noch einen großen Rendite-Puffer, mit dem sie die Ausfälle und Empfehlungsprämien locker bezahlen können und trotzdem Gewinn machen. Im Blick behalten sollte man die Entwicklung aber trotzdem denn wenn sich die Zahlen verschieben ist das nicht mehr so einfach finanzierbar. Für Bondora war 2019 das erfolgreichste Jahr der Unternehmensgeschichte. Insgesamt haben 90.000 Investoren über 350 Millionen Euro dort investiert. Im letzten Geschäftsbericht wurde ein deutliches Umsatzplus und ein Jahresüberschuss von 137.000 Euro erwirtschaftet.

Insgesamt habe ich mit Bondora und Bondora Go and Grow* die erste Grenze von insgesamt über 1.100 Euro Zinsen 2019 überschritten. Mit Abstand ist es meine größte Plattform und ich bin mit dem Verlauf sehr zufrieden.

Estateguru

Die P2P-Immobilien-Plattform Estateguru läuft 2019 ohne große Beanstandungen, wobei die Anzahl der “in Einholung” befindlichen Projekte immer noch sehr hoch ist.

Meine momentane Inkassorate bei Estateguru liegt bei 5 von 21 Projekten (das 60 + Tage-Projekt zähle ich mal dazu). Aber es wurden im vergangenen Jahr auch wieder einige “ausgefallene” Kredite durch Grundstücksversteigerungen mit teilweise hoher Rendite eingeholt. Nach wie vor gibt es seit Gründung bei Estateguru 2014 noch keinen einzigen Ausfall mit Kapitalverlust.

Meine Nettojahresrendite liegt bei 10,72 %, was ich persönlich gut finde. Ich bleibe weiterhin investiert und schaue mir an, wie sich die Plattform weiterentwickelt. 2019 kam ein Zweitmarkt hinzu, den ich aber noch nicht genutzt habe.

Crowdestor

Im April 2019 kam mit Crowdestor die erste neue Plattform in diesem Jahr hinzu. Die Plattform ist komplett anders als alle anderen und überzeugt mich auf ganzer Linie. Bei Crowdestor investierst du in unterschiedliche Crowdfunding-Projekte ab 50 Euro. Von der Luxusjacht in Kambodscha über eine Volleyballhalle in Riga bis hin zum Edel-Restaurant in Moskau ist eine ganze Menge dabei.

Das Einzige, was mir hier nicht gefällt: Die Expansion ist ähnlich hoch wie bei Mintos. Ständig gibt es neue Projekte mit teilweise sehr hohen Fundingsummen. Trotz eines Buyback-Fonds, wo von den meisten Projekten Gelder reinfließen, fängt dieser nur kleinere Projekte wirklich auf. Irgendwann kommt es zu den ersten Ausfällen und dann stellt sich hier die Frage, ob es sinnvoll ist so extrem viele Projekte zu veröffentlichen und zu funden.

Mit einer zeitgewichteten Gesamtrendite von 13,92 % ist die Plattform aus Riga die zweitstärkste aller meiner Plattformen nach Bondora. Bisher gibt es noch keinen Ausfall und ich werde auch 2020 meine Investments dort weiter erhöhen, so dass ich am Ende auf 1.000 Euro komme. Momentan bin ich bei 600 Euro. Es ist die einfachste und vielfältigste Plattform mit einer hohen Rendite. 2020 soll auch ein Auto-Investor kommen, der momentan leider noch fehlt. Dadurch sind die Projekte immer relativ schnell komplett finanziert. Wer da nicht zum Projektrelease investiert, schaut oftmals in die Röhre.

Mintos

In Mintos-Land ging es 2019 nicht so rosig zu. Zahlreiche Umstrukturierungen, Ausfälle, Plattformprobleme, nicht kommunizierter Bankwechsel und Nicht-Zahlungen bei Darlehensanbahnern sorgten gerade Ende des Jahres für viele kritische Kommentare in den Foren. Auch Invest & Access ist in meinen Augen einfach nichts, was ich mir ins Portfolio legen würde. Die vorgegaukelte tägliche Verfügbarkeit stimmt nämlich nicht, weil die verzögerten Kredite nicht vollständig ausbezahlt werden, sondern zum Teil bis zum Ablauf der Verzugs-Frist einbehalten werden. Viele haben sich deshalb schon wieder von Invest & Access zurückgezogen.

Meine Rendite ist von 10,91 % auf 10,59 % zurückgegangen. Zwischenzeitlich ist die Rendite im Dezember im Rahmen der Aforti-Probleme für mehrere Tage auf 9 % zurückgefallen. Kurzzeitig habe ich da meinen Auto-Invest auch gestoppt. Kurz darauf bezahlte Mintos die ausgefallenen Kredite und die Rendite ging wieder um 1,5 % nach oben. Ich bin ehrlich: Für 9 % nehme ich das P2P-Risiko ohne tägliche Verfügbarkeit nicht auf mich.

Jetzt läuft der Auto-Invest wieder, aber Mintos hat das Problem des schnellen Wachstums. Persönlich sehe ich einfach, dass Mintos viel zu schnell und nicht organisch gewachsen ist. Bei der Darlehensanbahner-Auswahl wurde des öfteren geschludert und das fällt dem lettischen Unternehmen jetzt auf die Füße, weil sich die Anbahner jetzt auch öfter neu organisieren.

2020 läuft Mintos bei mir auf Bewährung. Häufen sich die Probleme weiterhin, sehe ich ehrlich gesagt nicht ein, warum ich weiterhin dort mein Geld investieren soll. Das Vertrauen hat hier einen ordentlichen Knacks bekommen.

ReInvest24

ReInvest24* ist die zweite neue Plattform in 2019 und sie ist von allen auch die langsamste. Reinvest24 ist ein kleines Start-up mit interessanten Immobilienprojekten, die den Investor neben einer monatlichen Dividende auch an der Wertentwicklung beim Verkauf teilhaben lässt.

Leider gibt es nur sehr wenige Projekte und es dauert endlos lang bis ein Immobilienprojekt gefundet wird. Wenn dann tatsächlich eine Dividende bezahlt wird, ist die bei kleinen Anlagesummen nur sehr gering. Bei einer Investition von 500 Euro habe ich seit Mai 2019 Zinsen in Höhe von 5,95 Euro erhalten. Dazu kommen noch 2 % Investitionskosten als Anleger, die man auch erstmal wieder reinholen muss. Streng genommen bin ich also noch 4,05 Euro im Minus.

Es bleibt also abzuwarten, ob die erwartete durchschnittliche Rendite von 14,6 % auf lange Sicht erreicht wird. In den vergangenen sechs Monaten ist das Experiment leider noch nicht aufgegangen. Die Plattform an sich hat aber ein wirklich interessantes Konzept, weswegen ich mir die Entwicklung 2020 weiter anschaue.

Viainvest

Viainvest hat vor kurzem die komplette Webseite geändert und ihr einen moderneren Anstrich gegeben. Außerdem kamen jetzt noch Unternehmenskredite dazu, die ich persönlich überhaupt nicht attraktiv und interessant finde. Dort gibt es keinen Buyback-Fund, die Kredite sind langlaufend, die Rendite liegt überwiegend bei 8 % und es lässt sich nicht für 10 Euro investieren. Deswegen lasse ich alles so wie es ist.

Bei Viainvest liegt meine Rendite 2019 bei 11,47 % und ist im Vergleich zum Vorjahr sogar noch angewachsen, obwohl die Zinsen auf 11 % gekappt wurden. Da ich aber noch einige Kredite mit einem höheren Zinssatz habe, ist es dieses Jahr angestiegen.

Dank der kurzlaufenden Kredite mit Buyback-Garantie ist Viainvest tatsächlich die Plattform, die am zuverlässigsten läuft. Was nach wie vor nervt, ist die Ansässigkeitsbescheinigung vom Finanzamt, die du aber nur noch für wenige Kredite aus Tschechien, Lettland und Spanien benötigst. Ich habe für 2019 vom Finanzamt keine Rückmeldung erhalten und deshalb auf Kredite aus den quellensteuerpflichtigen Ländern verzichtet. Der Rendite hat das keinen Abbruch getan.

Ansonsten entwickelt sich Viainvest nach wie vor prächtig. Innerhalb von 30 Tagen kann ich dank der kurzlaufenden Kredite hier komplett entsparen, wenn ich keine Lust mehr habe. Dank der Buyback-Garantie ist die Ausfallrate auch gleich 0. Ob das auch im Falle einer Wirtschaftskrise der Fall sein wird, wage ich stark zu bezweifeln. Jedenfalls steht Viainvest nach wie vor ganz oben, was die Zuverlässigkeit angeht.

Auxmoney und Lendico

Die beiden deutschen Plattformen habe ich ja schon 2017 abgeschrieben. Bei Auxmoney liegt mein Plus mittlerweile bei 27 Euro bei einer ursprünglichen Anlagesumme von 1.050 Euro. Es sind nur noch zwei Kredite aktiv und sieben Kredite ausgefallen. Bei Gesamteinnahmen von 30 Euro in 4,5 Jahren macht es einfach keinen Sinn dort Geld anzulegen. Immerhin gab es kein Minus wie bei Lendico.

Lendico ist ja seit Jahren nur noch eine ING-Hülle, über die die alten Kredite abgewickelt werden und Firmenkredite gegeben werden. Mein Minus beträgt jetzt aber nur noch 42 Euro, wenn man die Zinsen gegen rechnet und die Gebühren von Lendico abzieht. 4 Kredite laufen noch bis Mitte 2020 und dann ist das Kapitel endlich abgeschlossen. In der Endbetrachtung ist das glimpflich ausgegangen.

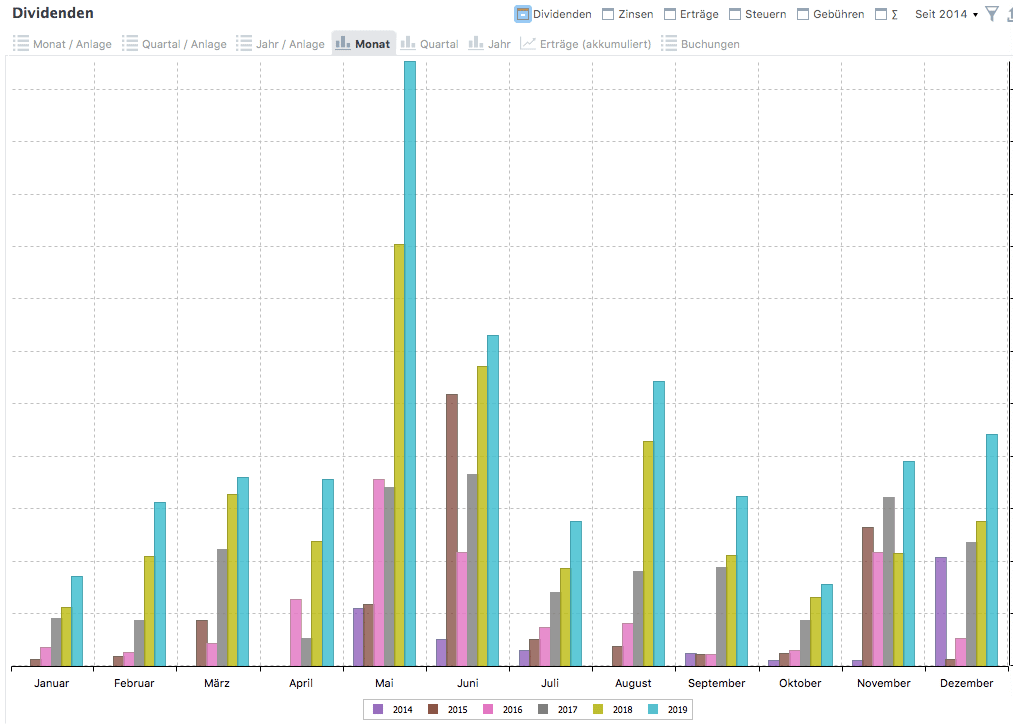

Dividenden

Mein Ziel bei den Dividenden war es, sie um mindestens 70 % zu steigern. Es sind dieses Mal nur knapp 36 % geworden und somit habe ich mein Ziel nicht erfüllt. Trotzdem konnte ich in jedem Monat meine Dividendenerträge steigern.

Der erfolgreichste Monat war wieder einmal der Mai, da dort die meisten deutschen Werte aus meinem Depot ihre Dividende auszahlen. Alle Dividendeneinnahmen wurden auch im Folgemonat wieder reinvestiert, so dass kein Geld auf dem Verrechnungskonto rumliegt.

Die Anzahl meiner Zahltage habe ich von 89 auf 101 erhöhen können. Für 2020 möchte ich die Zahltage auf 120 erhöhen. Wenn ich die Zinseinkünfte von den P2P-Plattformen dazunehme, habe ich noch deutlich mehr Zahltage.

Steuern und Gebühren

Meine gezahlten Steuern waren 2019 wieder etwas höher als 2018. Das lag natürlich an der ordentlichen Dividendensteigerung. Aber insgesamt gesehen hält es sich doch in Grenzen, da ich bis auf Hugo Boss (mit kleinem Verlust) keinen meiner Werte verkauft habe.

Auch die Gebühren waren nicht exorbitant hoch – trotz vieler Käufe. Dennoch spiele ich mit dem Gedanken noch etwas mehr mit den günstigen Brokern wie Trade Republic* oder Gratisbroker* zu handeln. Mein ETF-Sparplan bei Maxblue kostet ab 2020 nach über 5 Jahren Geld. Warum nicht hier Geld sparen, wenn es möglich ist?

Selbstständigkeit

Als ich 2015 mit dem Blog startete, war das alles ein kleines Hobby. Mit den beiden Podcasts wuchs es etwas an, aber es war alles immer noch auf Hobbyebene. Anfang 2016 kündigte ich meinen Job im Marketing eines IT-Unternehmens. Damals überlegte ich ganz kurz, ob ich mich nicht selbstständig machen sollte. Damals hätte ich aber von den geringen Einnahmen und meinem Ersparten nur wenige Monate leben können. Mit etwas Glück kam einen Monat nach der Kündigung die Möglichkeit, endlich in meiner Heimatstadt Lübeck arbeiten zu können. Das nahm ich natürlich an.

Das hinderte mich aber nicht daran, weiter an Blog, Podcast und Buch zu arbeiten. Über die letzten vier Jahre wurde das alles immer aufwändiger, größer und zeitintensiver. Auf Dauer ging das so nicht weiter. Ende 2018 wollte ich nach meiner Asienreise meinen Hauptjob schon um 50 % reduzieren. Leider ging es nicht so einfach, da ich bei meinem Arbeitgeber zu viele Dinge machen musste und ich einer der Wenigen aus meinem Bereich war, der Vollzeit arbeitete.

Durch diverse Umstrukturierungen bei meinem Arbeitgeber änderte sich 2019 jedoch mein Tätigkeitsbereich komplett und ich bekam das Angebot, meinen Hauptjob um bis zu 50 % zu reduzieren. Dankend nahm ich das Angebot an, wusste da aber noch nicht, was für ein Rattenschwanz dahinter hing. Meine Krankenkasse stufte mich aufgrund meiner doppelten Einnahmen und wenigen Arbeitsstunden im Hauptjob nun als hauptberuflich selbstständig ein, so dass ich den Höchstsatz bezahlen musste und mein Arbeitgeber nichts mehr dazu zahlt. Als ich davon erfahren habe, versuchte ich mich gleich bei der Künstlersozialkasse (KSK) zu bewerben.

So standen die letzten drei Monate ganz im Zeichen von Krankenkasse, Selbstständigkeit und Künstlersozialkasse. Sie ermöglicht freischaffenden Künstlern und Publizisten einen Zugang zur gesetzlichen Kranken-, Renten- und Pflegeversicherung, so dass sie nur noch einen, dem Arbeitnehmeranteil entsprechenden Betrag zahlen müssen. Die KSK schickte mir am 31.12.2019 noch die freudige Nachricht, dass ich dort aufgenommen wurde. Hauptberuflich bin ich jetzt tatsächlich “Autor, Blogger und Podcaster”.

Unabhängig vom organisatorischen Aufwand ist das selbstständige Arbeiten jedoch deutlich kreativer, angenehmer und entspannter. Interviews führe ich jetzt fast immer mittags und nicht mehr abends nach Feierabend. In meinen Augen erhöht das auch die Qualität der Gespräche. Jetzt freue ich mich erstmal auf alles, was in Zukunft noch so kommen mag.

Ziele 2020

Für dieses Jahr habe ich mir einige Ziele mehr gesetzt. Das hat den einfachen Grund, dass ich meine Selbstständigkeit ausbauen werde und zielgerichteter an alles rangehen muss. Ich bin dieses Mal aber vollends davon überzeugt, alle Ziele zu erreichen.

Meine Ziele für 2020 sind dieses Mal etwas differenzierter:

- Erhöhung der Einzelwerte auf 50 und Verkauf langjähriger Minderperformern

- Erhöhung der Dividenden um 50 %

- Erhöhung Zahltage auf 120

- Veröffentlichung der komplett überarbeiteten 2. Auflage von “Jetzt rocke ich meine Finanzen selbst”

- Veröffentlichung Online-Kurs(e)

- YouTube-Abonnenten auf 7.000

- Newsletter-Abonnenten auf 8.000

- Podcast-Downloads von 1,4 Millionen auf 2 Millionen hoch

- Blogbesucherzahlen auf 50.000 pro Monat hoch

- Erfüllung von vielen Punkten auf meiner Bucket List

Fazit

Du siehst: Das Jahr 2019 war für mich in jeder Hinsicht besonders und anders. Ich bin sehr zufrieden mit der Entwicklung und freue mich auf die kommenden Herausforderungen an der Börse, in der Selbstständigkeit und im Leben. Es hat sich so viel geändert, dass ich der festen Überzeugung bin, dass man nicht immer nur den geraden Karriereweg gehen muss, um erfolgreich zu sein. Das sehe ich nicht nur bei mir, sondern bei vielen anderen auch – nur nicht im normalen Büroalltag.

In meiner letzten Podcast-Folge hatte ich Alexander Grantz zu Gast. Er ist erfolgreicher Rechtsanwalt und Familienvater mit eigener Immobile. Mit seinem Job war er aber nicht so richtig zufrieden. Er war der Meinung, er könne noch mehr aus seinem Leben machen. Durch eine meiner Mixtape-Folgen wurde er 2017 dazu inspiriert, noch etwas anderes zu machen.

Mittlerweile hat er sich ein erfolgreiches zweites Standbein als Online-Unternehmer aufgebaut, das gutes Geld einbringt. Ein neues Projekt steht für 2020 in den Startlöchern. Wie er selbst sagt, hatte er zu Beginn von diesen ganzen Online-Geschichten keinen Plan und musste alles lernen. Er hat es geschafft! Trotz Familie und einem zeitfressendem Job. Er hat gemacht und nicht geredet. Dieses Jahr geht er mit seiner Familie dank der neu gewonnenen Freiheit auf Weltreise.

In meinem Podcast findest du mindestens noch ein Dutzend weiterer Beispiele, die dich dazu animieren sollen, etwas über den Tellerrand zu schauen und nicht alles für utopisch zu halten – auch wenn es auf dem ersten Blick so scheint. Du könntest dir als Feuerwehrmann auch ein lukratives Nebenbusiness aufbauen wie Carsten. Du könntest mit 54 von deinen Dividenden leben wie Christian. Oder du reist mit deiner Familie um die Welt wie Alex Fischer. Möglichkeiten gibt es sehr viele. Auch in diesem Jahr gibt es wieder einige positive Beispiele für solche eher unorthodoxen Lebensgeschichten im Finanzrocker-Podcast.

Was ich mit diesem Fazit sagen möchte: Grenzen gibt es für die, die sich von vornherein Grenzen setzen. Wer will findet Wege, wer nicht will findet Gründe, warum dieses oder jenes partout nicht geht. Was spricht dagegen sich größere Ziele zu setzen und sie langsam und mit bedacht zu erreichen. Nur schnellen Reichtum wirst du eher selten finden.

Jetzt wünsche ich dir alles Gute für ein erfolgreiches 2020, in dem du deine persönlichen Ziele erreichst.

Weitere interessante Artikel

Ziele setzen und erreichen – El Dinero Folge 2

15 Kommentare

Gratuliere zur tollen Outperformance des Aktien-Index mit deinen gewählten Aktien!

Ich habe das nicht geschafft, da ich defensiv ausgerichtet bin und breit diversifiziert, auch in Rohstoffe und Energie, beides lief schlecht. Wachstum ist halt sehr gut gelaufen. Wer da bevorzugt drinnen ist, hatte Glück gehabt. Mal schauen wie das in einer nächsten Rezession aussieht?

Alles hängt von den Zentralbanken ab!

Viel Glück mit deinen Aktien-Picks und mit dem Trading in der Zukunft

Herzlichen Dank, Joe! Sollte eine Marktkorrektur kommen, geht Deine defensive Ausrichtung mit Sicherheit auf und ich habe dann eine Minderperformance. 2018 war ja bei mir auch nicht toll.

Wünsche Dir auch alles Gute!

Viele Grüße

Daniel

Hallo Daniel,

vielen Dank für deine Zusammenfassung, deine Depotperformance war wirklich grandios, insbesondere in der Königskategorie Einzelaktien, chapeau!

Ich bin in Summe bei 26% mit 50/50 Einzelaktien/ETFs gelandet, ich bin leider etwas zu sehr in Reits investiert, die insbesondere im November/Dezember dem Gesamtmarkt deutlich hinterhergelaufen sind….daher habe aber immerhin ganz ordentliche Ausschüttungen von insgesamt 10400 Euro erhalten.

Das schöne bei Reits ist ja, dass man die Verluste direkt mit Dividenden gegenrechnen kann, daher habe ich irgendwo bei 19 Euro meine alte Tangerposition mit -25% über Bord geworfen….vllt lege ich sie mir nochmal ins Depot, bin aber der Meinung, dass gut gelegene Shoppingcenter/Malls (SPG/eventuell MAC,TCO), die ja auch ordentlich korrigiert haben, die größeren Chancen bieten.

Solltest du mit weiteren Reits liebäugeln, schau dir doch mal die Rechenzentren an…Ich persönlich habe schon einige Jahre DLR im Depot liegen und Anfang 2019 noch CONE als wachstumsstärkeren Wert bzw. möglichen Übernahmekandidaten hinzugeholt.

Meine beste Aktie war wohl auch Apple, Microsoft hatte ich leider vor einigen Jahren mal bei 26 Euro verkauft, und Qualcomm habe ich mich dummerweise Anfang des Jahres dagegen entschieden….hach, so viele verpasste Chancen 🙂

Alles Gute wünscht

Christoph

Herzlichen Dank, Christoph! Du hast ja ordentliche Ausschüttungen erhalten. Das ist der Vorteil der REITs gegenüber anderen Einzelaktien. Ich habe ja nur 2 REITs und weniger Ausschüttungen, dafür aber eine bessere Gesamtperformance bei den Einzelaktien. Künftig will ich aber mehr meine Ausschüttungen steigern und noch einige REITs mehr ins Portfolio nehmen. Digital Realty Trust (DLR) ist ganz oben auf meiner Liste. Von CyrusOne habe ich hingegen noch nichts gehört. Schaue ich mir mal an. Danke für die Hinweise.

Und verpasste Chancen finde ich nicht schlimm. Ich hatte 2019 auch ein Dutzend verpasste Chancen, aber es kommen ja immer wieder neue. 🙂

Viele Grüße & Dir auch alles Gute

Daniel

Hallo Daniel,

herzlichen Glückwunsch für die erreichten Ziele und möge 2020 für uns alle so gut laufen wie 2019.

Insgesamt eine schöne und detailierte Übersicht deiner Ergebnisse, danke dafür. Zwei Punkte sind mir beim hören allerdings “aufgestoßen”, weshalb ich mich zum kommentieren entschieden habe.

Das eine ist deine Einschätzung zu Mintos und das du aufgrund der Ereignisse dieses Jahr ein wenig das Vertrauen verloren hast und in 2020 abwartest, was passiert.

Ich sehe das hier genau umgekehrt wie du.

Ja, Mintos ist zu schnell gewachsen und hat dadurch Probleme bekommen. ABER, Mintos ist damit auch der einzige von den bekannten Marktplätzen, der hautnah mit Problemen und Ausfällen im großen Stil zu tun hatte. Und sie werden daraus gelernt haben und ihr Geschäft entsprechend ausrichten. Dadurch sind sie meiner Meinung nach deutlich besser dran und können viel besser reagieren, wenn es zur nächsten Unregelmäßigkeit bei den Darlehnsanbahnern kommt.

Insofern ist mein Vertrauen in Mintos eher noch gestiegen und ich habe meine Gewichtung bei den gemischten P2P Krediten zugunsten von Mintos verschoben. Was das eigentliche investment angeht, da sehe ich das ähnlich wie Lars Wrobbel. Auto-Invest einstellen und laufen lassen. Das auf und ab in den “Medien” nicht weiter beachten, es kommen auch schon wieder bessere Phasen. Rendite kommt einfach von Risiko. Passives investieren halt 🙂

Der zweite Punkt betrifft dein Fazit. Ja, für dich war der Schritt in die Teilzeit bzw. “nebenberufliche” Selbstständigkeit anscheinend der richtige (und ein wichtiger) Schritt. Auch die anderen Interviews, die du genannt hast habe ich gerne und interessiert gehört. Aber ich habe bei jeder Folge gedacht: “schöne Idee, toll umgesetzt, aber für mich ist das nichts”. Und das nicht, weil ich glaube, dass ja nur bei den anderen Funktioniert und meine Situation eine ganz andere ist (das typische Argument halt).

Der Grund ist einfach, dass ich mit meiner Situation schlicht weg zufrieden bin. Ich verdiene (sehr) gutes Geld, der Job ist abwechslungsreich, mit den Kollegen komme ich gut klar, ich habe einen Freundeskreis auf den ich nach der Arbeit zählen kann.

Mein Ziel für die “finanzielle Freiheit” ist 57 Jahre (2045, das Datum war schön “rund”). Einfach um dann in der Situation zu sein, wenn der Job noch Spaß macht, dann mache ich ihn solange, wie das der Fall ist und danach nehm ich meinen Hut und gehe.

Viele Grüße

Timo

Hallo Timo,

vielen Dank für Dein ausführliches Feedback. Freut mich zu hören, dass es Dir gefallen hat.

Zu Deinen Anmerkungen:

1. Mintos hat eben nicht alles kommuniziert und teilweise auch erst ordentlich verspätet. Ich glaube, dass die Geschichte mit dem Bankenwechsel von der deutschen Handelsbank zu einer lettischen Bank zurück nie wirklich kommuniziert wurde. Ich habe nur über die P2P-Gruppe bei Facebook darüber erfahren. Den Rest hat man zwar im Blog und teilweise per Mail versucht aufzuklären, aber da steht häufig auch nicht alles drin. Wenn zu allem Überfluss auch noch die Rendite stetig sinkt, muss ich das natürlich hinterfragen. Die Summe aller Einzelheiten haben zu meiner persönlichen Meinung geführt. Deswegen schaue ich mir dieses Jahr noch an und schaue dann wie ich weiterverfahre.

2. Die Selbstständigkeit oder nebenberufliche Selbstständigkeit ist nicht etwas für jeden. Das ist völlig klar. Deswegen sage und schreibe ich auch immer, dass man ja auch in seine Karriere und seine Kompetenzen investieren kann, um bei seinem (oder einem neuen) Arbeitgeber aufzusteigen, mehr Geld zu bekommen und – das ist der wichtigste Punkt – zufrieden mit seiner Arbeit ist. Ich arbeite jetzt bei meinem vierten Arbeitgeber und weiss mittlerweile, dass das nicht mein Ziel ist, groß Karriere zu machen. Ich will mir lieber etwas eigenes aufbauen. Und mit den ganzen Beispielen möchte ich eben zeigen, dass es auch möglich ist, sich etwas aufzubauen. Es wird ja keiner gezwungen das zu machen, aber Du kannst Dir ja auch Aspekte aus den Interviews zunutze machen. Wie bspw. die Garagenthematik aus dem Interview mit Carsten.

Da ich aus meinem Kollegen- und Freundeskreis immer nur zu hören bekomme, wie ätzend alles ist und keiner etwas dagegen tut, schreibe ich immer, was ich getan habe oder frage, wie andere eine Lösung gefunden haben. Das ist aber keine Meisterlösung, sondern nur meine persönliche Erfahrung und Meinung oder die vom/von der Interviewpartner/in.

Für Dich freut es mich sehr, dass bei Dir alles passt. Das kann nicht jeder behaupten und ist deswegen auch ganz viel wert.

Viele Grüße & viel Erfolg weiterhin

Daniel

Hi Daniel,

leider funktionieren die Kapitelmarken (zumindest in Overcast) nicht. Den Podcast habe ich noch nicht durchgehört, wollte das aber schonmal kurz loswerden 😉

BG Adrian

Hi Adrian,

ich habe die MP3 in Overcast nochmal heruntergeladen und jetzt geht es. Habe die Datei nochmal kodiert. Probier es doch bitte auch nochmal. Im Podigee-Player sind die Kapitelmarken auch gesetzt (siehe Bild).

Viele Grüße

Daniel

Jupp, beim zweiten Mal hat’s geklappt. Super!

Hallo Daniel,

Bei Podcast Addict funktionieren die Kapitelmarken auch nicht. Auch nicht nach erneutem Herunterladen.

Abgesehen davon wünsche ich mir die schon lange.

Hallo Gordon,

wie Du am Screenshot sehen kannst, sind sie alle angelegt. Auch für die nächste Folge habe ich sie angelegt. Mehr kann ich aber leider nicht machen, weil ich das nicht auf jeder Plattform testen kan. Ich selbst nutze Overcast und da wird mir das angezeigt.

Wenn es Sinn macht, würde ich die Kapitelmarken auch immer einfügen. Bei normalen Interviews ist es immer etwas schwierig. Aber ich versuche mir da etwas zu überlegen.

Viele Grüße

Daniel

Hi Daniel, danke für deinen Rückblick. Muss sagen, ich habe von Trade republic bisher nicht den besten Eindruck gehabt. Zurzeit benutze ich stattdessen Revolut für Trades und als Girokonto. Davon bin ich begeistert! Deine Meinung dazu wird mich interessieren. Alles gute für 2020!

Cinmod

Eine schöne Zusammenfassung und ein toller Ausblick für 2020. Schon mal viel Erfolg – Du schaffst dass!

Hallo Daniel,

ich möchte nun auch Mal einen kurze. Beitrag hier lassen.

Ich bin seit fast einem Jahr begeisterter Zuhörer von „Der Finanzwesir rockt“ und kurze Zeit später deinem Podcast.

Sehr informativ und ich kann viel mitnehmen. Danke!

In diesem Artikel schreibst du, dass du eine kleine Position von „BYD“ hälst. Was ist denn für dich eine kleine Position (ich meinen keinen genauen Wert). Du schreibst ja immer, dass man aufgrund der Kosten in 1000€-Einheiten investieren sollte; bei TradeRepublic durch die geringen Kosten etwas anders. Heißt es für dich dann, dass unter 1000€ eine kleine Position für dich ist?

Ich habe auch eine spekulative Position und frage mich, was da wenig ist?

Danke und vG

Moin,

das freut mich, dass Du einiges mitnehmen konntest aus den beiden Podcasts.

Was Deine Frage angeht: Im Normalfall ist eine kleine Position bei mir ca. 1.000 Euro (bei BYD waren es 1.200 Euro) groß. Das ist der erste Einstieg und wenn ich von der Aktie überzeugt bin, kaufe ich da sukzessive nach. Bei BYD war ich aber nicht überzeugt. Seit dem Kauf war der Wert auch nur einmal kurz im Plus und ist seit Jahren stark im Minus – auch wenn BYD dieses Jahr stark steigt.

4 Werte habe ich noch in meinem Zockerdepot bei Trade Republic, die deutlich kleiner sind, weil ich auch nur 1 Euro Kaufgebühren zahlen. Aber in mein normales Depot packe ich nur Werte ab 1.000 Euro Positionsgröße.

Viele Grüße

Daniel