Zum Inhalt springen

Zum Inhalt springen

Mit Dr. Patrick Vosskamp, Dozent im Fachbereich Germanistische Sprachdidaktik an der Uni Essen-Duisburg, spreche ich heute über Sprache und Geld und warum die Banken viel Potenzial durch komplizierte Sprache verschenken.

Inhalt

Interview mit Dr. Patrick Vosskamp

Patrick Vosskamp ist Sprachwissenschaftler und Dozent für Germanistische Sprachdidaktik. Seit zwei Jahren bietet er an der Uni Essen-Duisburg Seminare über das Thema Sprache und Geld an und eröffnet damit interessante Blickwinkel und Perspektiven.

In einem sehr kurzweiligen Interview unterhalten wir uns unter Anderem über die Gemeinsamkeiten von Sprache und Geld, Bankenkommunikation, Vertrauensverlust durch Unverständlichkeit der Sprache und Comics als Kundenbindungsinstrument.

An dieser Stelle herzlichen Dank an Mike von Beziehungs-Investoren, der den Kontakt zu Patrick hergestellt hat und der Meinung war, dass “Sprache und Geld” auch im Finanzrocker-Podcast ein interessantes Thema wäre. Das Ergebnis spricht für sich. 🙂

Eine ausführliche Zusammenfassung des Interviews findest du weiter unten.

Shownotes

Finanzrocker-Podcast auf allen Plattformen

Hier findest du den Finanzrocker-Podcast auf allen Plattformen

“Banken verschenken Potenzial durch komplizierte Sprache” gleich anhören

Zusammenfassung des Interviews

Zusammenfassung des Interviews

Zusammenfassung des Interviews

Zusammenfassung des InterviewsÜber Dr. Patrick Vosskamp

- Patrick ist Dozent im Fachbereich Germanistische Sprachdidaktik an der Uni Essen-Duisburg.

Was ist Germanistische Sprachdidaktik?

- Wir machen alles, was mit Sprache zu tun hat – und das ist wesentlich mehr als nur Rechtschreibung und Grammatik. Wir schauen uns Texte und Text-Bild-Verhältnisse an, wir schauen uns Politik und Sprache an, und wir reden seit Neuestem auch über Sprache und Geld.

Wie kam es dazu, dass du dich verstärkt mit Sprache und Geld beschäftigt hast?

- Wie so häufig im Leben war das erstmal ein Zufall. Ich wollte mit meinem ehemaligen Chef und Doktorvater ein Buch herausgeben und wir sind im Themenpingpong auf “Sprache und Geld” gekommen. Da gibt es an der Uni nicht viele vergleichbare Angebote, also haben wir uns an dieses Thema herangewagt. Vor zwei Jahren habe ich erstmalig ein Seminar zu dem Thema angeboten. Über die Sprache der Banken zu sprechen und mit den Studierenden die Bankenkommunikation zu analysieren macht richtig viel Spaß.

Was haben Sprache und Geld gemeinsam?

- Beides sind abstrakte Gegenstände. Sowohl der Spracherwerb als auch unser Finanzwissen verlaufen nebenbei, ohne eine bewusste Unterweisung. Finanzwissen spielt in der Schule kaum eine Rolle. Was ganz interessant und auch wichtig ist, ist dass Sprache und Geld beides Instrumente des Handelns und der Macht sind. Sowohl Geld als auch Sprache sind Medien des Austauschs, ich kann mit beiden kommunizieren. Und beides, sowohl Geld als auch Sprache, bezeichne ich als Vermögen.

Welche Unterschiede gibt es bei den beiden Begriffen?

- Geld ist begrenzt. Sprache ist unbegrenzt. Der Wert der Sprache ist nicht institutionell festgelegt. Und die Bedeutungen schwanken: Wenn du einen bestimmten Begriff verwendest, bedeutet der vielleicht in dem Kontext was anderes, als wenn ich ihn verwende. Mit Geld tausche ich materielle Werte und Dienstleistungen aus. Sprache dient eher dem Austausch von Vorstellungen, Gedanken und Ideen.

Du sagst, beides sind Instrumente des Handelns und der Macht und beide benötigen auch Vertrauen. Wenn man sich jetzt in der Politik die Sprache der letzten Jahre anschaut, ist da eine Menge Vertrauen verloren gegangen – vieles kommt über neue Kommunikationsmittel wie beispielsweise Twitter. Woher kommt das?

- Klar haben die neuen Kommunikationsmittel einen großen Einfluss. Aber wenn ich auf die Vertrauenskrise schaue, mit der sich Banken, Finanzinstitute etc konfrontiert sehen, dann spielen da nach wie vor die klassischen massenmedialen Kommunikationskanäle eine Riesenrolle.

Da ist in den letzten Jahren massiv Vertrauen verloren gegangen, woran liegt das?

- Das kann ich als Sprachwissenschaftler gar nicht so einfach beantworten. Was aber wichtig ist – und das können wir sprachlich erklären – ist: Was ist Vertrauen? Vertrauen hat so etwas wie eine Entlastungsfunktion. Unser Wirtschaftssystem ist heute ohne Vertrauen nicht möglich, Vertrauen ist grundlegend für unser ganzes Wirtschaftsleben, aber auch für unser tägliches Miteinander. Wenn ich mit Akteuren Handel betreibe, muss ich beurteilen, ob ich mein Gegenüber für vertrauenswürdig halte – und wenn ich unterstelle, dass jemand vertrauenswürdig ist, muss ich nicht alles überprüfen. Und dieses Vertrauen wird in einem ganz hohen Maße auch sprachlich hergestellt. Da haben wir eine große Schnittmenge zum Thema Verständlichkeit. Wenn ich verstehe, was z.B. Banken mir mitteilen, dann vertraue ich ihnen auch. Dieser Dreiklang zwischen Vertrauen, Verständlichkeit und einer verlässlichen Kommunikation, ist glaube ich ein ganz interessantes Feld, über das man nachdenken und sprechen sollte.

Wenn man heutzutage in eine Bank geht und sich beraten lässt, versteht man als Laie herzlich wenig – da fällt es mir persönlich sehr schwer, Vertrauen aufzubauen – allein weil die Sprache schon so komplex ist, dass ich sie nicht verstehe.

- Ja, das Problem teile ich definitiv. Und da kommt erschwerend hinzu, dass Vertrauen Wissen voraussetzt und da sind wir in Deutschland im Bereich Finanzwissen nicht sonderlich gut aufgestellt. Das fehlt auch in der schulischen Bildung, dass wir da über Finanzwissen wesentlich stärker diskutieren müssen.

- Ein Punkt, bei dem Banken sehr wohl noch Vertrauen haben, ist dass bei der Nutzung eines Geldautomaten die richtige Summe ausgezahlt wird. Das Vertrauen der Bevölkerung, dass das Geld bei der Bank sicher verwahrt wird, ist auch relativ hoch. Und dass Überweisungen funktionieren, da gehen wir auch alle von aus. Das heißt, in diesen technischen Bereichen, im Bereich Kontoführung, Zahlungsabwicklung und in den Bereichen der Sicherheit genießen Banken immer noch ein relativ hohes Vertrauen. Aber Beratungs- und Verkaufsgespräche, Informationsbroschüren, schriftliche oder mündliche Kommunikation – da haben wir kein Wissen, und hinzu kommt die ungemein komplexe und schwierige Sprache, die Geldinstitute verwenden.

- Warum ist diese Sprache so kompliziert? Banken haben Produkte, die haptisch nicht fassbar sind. Sie müssen einigen kommunikativen Aufwand betreiben, diese Produkte erstmal zu beschreiben. Das gelingt oft nicht so richtig. Da würde ich mir wünschen, dass Banken realisieren, dass sie für Laien schreiben. Sie müssten im Prinzip spezifische Übersetzungsleistungen erbringen, denn hier prallen zwei Diskurswelten aufeinander. Das ergibt eine klassische Experten-Laien-Kommunikation mit einem Wissensgefälle. Das ist immer ein unschönes Gefühl, daran muss man arbeiten. Banken verschenken enormes Potential durch unverständliche Sprache. Infobroschüren von Banken zeichnen sich dadurch aus, dass sie den Schwierigkeitsgrad einer Doktorarbeit haben: Viele Fachbegriffe, unzählige Anglizismen und ein Satzbau mit einer Satzlänge von bis zu 120 Wörter – wer soll denn das verstehen? Gerade in unsicheren wirtschaftlichen Zeiten brauche ich eine effiziente, innovative und verständliche Finanzkommunikation.

Woran liegt es, dass die Sparkassen in Deutschland nach wie vor ein sehr hohes Vertrauen genießen?

- Ich glaube, dass das an der Präsenz in der Fläche liegt. Wobei das da auch errodiert.

Du hast dich ja auch mit der Rolle von Comics bei den Banken beschäftigt – welche Rolle spielt das in der Ansprache von Kindern und Jugendlichen?

- Da läuft etwas mal richtig gut in Sachen Kundenbindung. Comics sind seit den 70er Jahren ein populärer und relativ erfolgreicher Weg, Kundenbindung zu generieren. Das Schöne an Comics ist, dass sie relativ einfach gelesen werden können, das liegt an der sogenannten bildlich-schrifltichen Doppelkodierung. Ist also ein toller Kanal, um mit jüngeren potentiellen Kund*innen zu kommunizieren. Bei den Bank-Comic-Geschichten geht es selten um Geld, es geht darum, implizit den Banker gut dastehen zu lassen. Der ist zuverlässig, der ist gelehrt, der ist klug. Der ist ein Bildungsideal. Und im restlichen Heft wird auf ganz vielen Ebenen gesagt, dass Sparen gut ist.

- Bei allen andren Comics, ob Donald Duck oder Asterix, habe ich ein ganz anderes Bild des Bankers, das ist absolut negativ konnotiert.

- Überleg mal, wo uns Geld noch von Kindheit an begegnet: Ich denke an den Kaufladen, aber auch an Märchen. Da ist Geld und Gold ganz häufig eine Triebfeder und wenn uns als Kind vorgelesen wurde, waren wir damit auch konfrontiert. Geld und alles was damit zu tun hat, begleitet uns tatsächlich von Kindesbeinen an.

Du hast dir auch Webseiten angeschaut von unterschiedlichen Banken – ist die Online-Ansprache komplett anders als in den Comics?

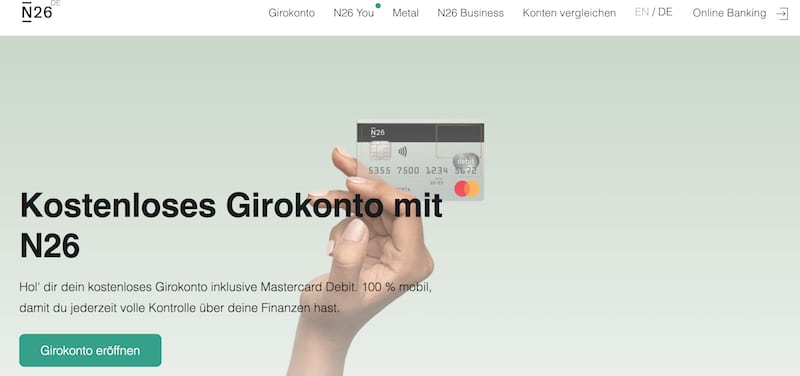

- Ja, komplett anders. Drei Beispiele: N26, Deutsche Bank und Sparkasse. Die N26-Webseite ist extrem bildlastig. Sprachlich fällt auf, dass ich geduzt werde. Ich habe hier den Versuch einer Ansprache auf Augenhöhe, Tendenz hin zum eher jüngeren Publikum, mit Provokation und bewusster Abgrenzung zu etablierten Banken.

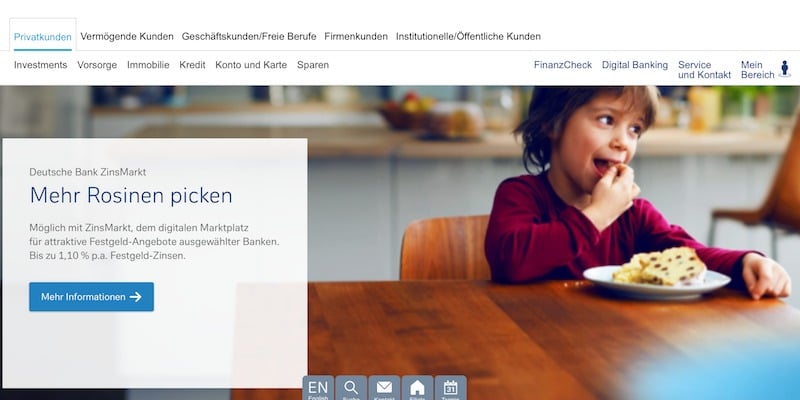

- Die Homepage der Deutschen Bank ist etwas betulicher. Was ich nicht so gut finde: Es gibt keine Ansprache der Kunden, kein Du oder Sie oder Ihr. Und da sehe ich auch wieder das Problem, dass wir kein haptisch fassbares Produkt haben. Eigentlich sollte eine obligatorische Texthandlung so sein, dass über ein Produkt informiert wird – hier erfahre ich maximal, dass das Produkt existiert, aber weitere Informationen bekomme ich erstmal nicht geliefert.

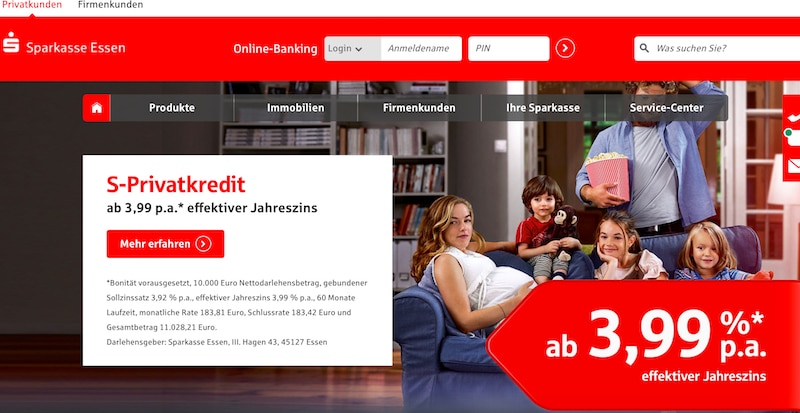

- Die Seite der Sparkasse ist vom Aufbau nahezu identisch mit der der Deutschen Bank. Während die N26 bildlastig und sehr clean ist, haben wir mit der Sparkasse einen Gewinner im Negativen. Es gibt Fußnoten und Kleingedrucktes, zahlreiche Fremd- und Fachwörter. Wir haben da alles drin, was wir den Banken eben im Bereich Kommunikation vorgeworfen haben. Da sage ich mal vorsichtig, dass das für Laien nicht zwangsläufig verständlich ist.

Meinst du, dass sich die Banken den Fintech-Unternehmen sprachlich angleichen werden?

- Ich sehe deutliche Tendenzen, ja. Ich vermute, es wird bildlastiger werden und der Text wird weiter verschwinden.

Was hast du denn für die Zukunft geplant, gerade auch für deine Studenten und in Bezug auf Sprache und Geld?

- Wir analysieren jetzt seit drei Semestern Bank-Flyer. Die untersuchen wir linguistisch und versuchen tatsächlich, das zu übersetzen. Ich finde, das ist eine ganz tolle Zielsetzung der angewandten Linguistik, die sogenannten real world problems mal anzuschauen. Was kann die Sprachwissenschaft dazu beitragen, dass solche Texte verständlicher werden? Wenn uns das in den Ansätzen gelänge, wäre ich sehr glücklich, denn meine Studierenden werden fast alle später in die Schule gehen und dort Deutsch unterrichten. Und wenn nur einige von denen solche Flyer- oder Homepage-Analysen mit ihren Schülerinnen und Schülern durchführen, hab ich die ganz kleine Hoffnung, dass das dazu beiträgt, dass man sich mehr oder auch frühzeitiger mit den eigenen Finanzen beschäftigt. Ich versuche also eine Brücke zu schlagen zwischen Uni und Realität.

Wie ist denn die finanzielle Bildung bei deinen Studentinnen und Studenten?

- Katastrophal ist noch geprahlt. Ich kann nicht viel mehr schaffen als das Bewusstsein, dass man sich damit beschäftigen muss. Mein Job ist eine sprachwissenschaftliche Betrachtung – aber dadurch, dass wir darüber sprechen, habe ich bei vielen einen Aha-Effekt gemerkt. „Über Geld spricht man nicht“, ist ja so ‘ne alte Weisheit. Absoluter Mist! Sollte man direkt über Bord werfen, lasst uns mehr über Geld sprechen und ein Bewusstsein dafür schaffen!

Wordshuffle:

Ruhrpott – Herrlich! Kunterbunte Mischung, Leute, kommt vorbei!

Fremdsprachen – Ich wünschte, ich hätte mehr gelernt.

Eigene Geldanlage – Ich habe tatsächlich eine private Altersvorsorge, Anteile an verschiedenen Fonds und auch Einzelwerte, bin also relativ breit aufgestellt.

Reisen – Ich bin ein absoluter Reisefanatiker, ich liebe es unterwegs zu sein. Und jetzt in Zeiten von Flugscham empfehle ich euch was anderes: Fahrt mit dem Zug von Düsseldorf nach Montenegro, das haben wir neulich gemacht, das war super.

Rockmusik – Alle Musikexperten hassen mich, weil ich dieser Typ bin, der immer sagt, ich höre alles.

Glück – Definitiv meine Frau mitsamt dem sich in der Produktion befindenden Nachwuchs.

Bild: Patrick Vosskamp

Weitere interessante Artikel

“Vermögen haben bedeutet Verantwortung” – Interview mit Dr. Nikolaus Braun

Zinseszins in der Beziehung: Interview mit den Beziehungs-Investoren

comdirect Kontowechsel: Ein langer Weg zum Ziel

“Dienstleister müssen auch Geld verdienen!” – Interview mit Tobias Kramer von echtgeld.tv

Steuertipps, Immobilien, ETFs im Crash – Jahresausblick mit Saidi von Finanztip

2 Kommentare

Wenn man einem Analphabeten etwas über Grammatik erklären möchte ist das eben schwierig. Ein Mindestwissen über Finanzen MUSS in der Schule gelehrt werden. Das ist Grundwissen, genauso wie die Schrift zu erlernen. Früher genügte, zu wissen wie man Bargeld verwenden kann. Diese Zeit ist lange vorüber.

Wenn man nicht einmal Zinseszins verstehen und berechnen kann, ist man IMO finanzieller Analphabet.

In den Banken sitzen nur mehr lebensfremde Juristen, die in Deutsch in der Schule meist schlechte Noten bekommen hatten. Der gesamte Unsinn von all den Risiko-Broschüren, die 20 Seiten lang sind, muss wieder wegkommen. Mehr Eigenverantwortung dem Bürger, so wie es früher auch üblich war! Weg mit all den Juristen (Bullshit-Jobs) in den Banken. Setzt Ingenieure mit Finanzgrundwissen hin, die können logisch denken und etwas noch einfach und verständlich ausdrücken.

Dass die Banker schon die kleinen Kinder “belügen” und Gehirn-waschen wundert mich gar nicht! So etwas sollte man, wie die Werbung für Zigaretten, verbieten.

Ich hatte gerne den kapitalistischen Dagobert Duck gelesen und mein Speicher füllt sich schön langsam… 😉

Ein Tipp, schaut euch einmal die Web-Seite der österreichischen Direktbank DADAT an. Ist bezüglich Sprache sicher interessant und originell. Ein Werbespruch z.B.: “Ich dadat mein Vermögen für mich arbeiten lassen.” “Dadat” ist Dialekt für “würde”.

Bargeld war ein gaaanz schlechtes Beispiel.

Aus meiner Sicht können wir froh sein, daß die Deutschen so am Bargeld hängen, sonst hätten wir ganz andere Zins-Verhältnisse.

Prof. Sinn spricht seit Jahren davon, daß selbst die Geschäftsbanken Geld in Tresoren einlagern, um die Zinsen bei der EZB zu vermeiden, die Negativzinsgrenze läge in der Höhe, wie sie sich durch die Lager- und Sicherungskosten ergäbe. Deshalb sei auch der 500er abgeschafft worden (erhöht die Lagerkosten um den Faktor 2,5).

Interessant auch, wie der IWF mit der Bargeldmanie der Deutschen umzugehen gedenkt:

http://norberthaering.de/de/27-german/news/1159-iwf-bargeld-abwerten-2

Zu unser aller Wohl ist das sicher nicht.

Und: die IWF-Chefin, die das in Auftrag gegeben hat, ist jetzt EZB-Chefin …

Wir werden sehen …