Zum Inhalt springen

Zum Inhalt springen

Über vier Jahre investiere ich nun schon in die beiden deutschen Plattformen Auxmoney und Lendico. Meine Erfahrungen sind dabei sehr unterschiedlich. Meine Auxmoney-Erfahrungen sind ganz gut, während Lendico sich schon nach kurzer Zeit als Totalausfall entpuppt hat.

Deshalb entschied ich mich ins Ausland zu gehen und bei Mintos aus Lettland ein Peer2Peer-Konto zu eröffnen. Hier liest Du über meine Erfahrungen in drei Jahren als Investor bei den unterschiedlichen P2P-Plattformen.

Inhalt

Was ist Mintos?

Mintos ist der Shooting-Star unter den Peer2Peer-Plattformen. Bei einer Umfrage auf der P2P-Banking-Plattform von Claus Lehmann votierten fast 90 % für eine Geldanlage bei Mintos – dicht gefolgt von Twino und Bondora. Das kommt nicht von ungefähr und deckt sich mit den Erfahrungen, die ich in den vergangenen Jahren mit der lettischen Plattform gemacht habe.

Mintos ist ein Peer2Peer-Kreditmarktplatz* aus Lettland, auf dem Privatanleger und institutionelle Anleger investieren können. Die Plattform existiert seit 2015 und gibt es in den Sprachen englisch, lettisch, deutsch und russisch.

Die kleinste Kreditsumme sind hier 10 Euro und Du kannst als Investor in Kredite in 29 Ländern (Albanien, Armenien, Estland, Dänemark, Indonesien, Kosovo, Lettland, Litauen, Mazedonien, Philippinen, Schweden, Spanien, Rumänien, Russland, Georgien, Ukraine, Polen und Tschechien) investieren. Dazu kommen mit China, Kolumbien, Sambia und Botswana neuerdings sogar ganz neue Märkte.

Das Unternehmen aus Lettland bietet Privatanlegern die Möglichkeit, über verschiedene Darlehensanbahner in unterschiedliche Kreditprojekte zu investieren – bei einer durchschnittlichen Rendite von 11,98 %. Seit 2015 wurden schon fast 2,5 Milliarden Euro in Kredite investiert. Und zwar von 144.000 Investoren aus 70 Ländern.

Ein Großteil davon kommt aus Deutschland. Die Plattform aus Riga hat den Vorteil, dass es tatsächlich sehr einfach zu diversifizieren ist – und das weltweit. Kein anderer P2P-Anbieter verfügt über so viele Möglichkeiten, so viele Länder und Kreditarten wie Mintos. Darüber hinaus ist die Handhabung sehr intuitiv und einfach.

Seit Mai 2016 habe ich über 1.400 Euro dort investiert und bisher nur sehr gute Erfahrungen gemacht. Die Geldanlage ist transparent, einfach und außerordentlich lukrativ. Außerdem wächst die Mintos rasant und vergrößert stetig sein Angebot.

Bevor ich näher darauf eingehe, stelle ich meine Erfahrungen mit den deutschen Plattformen etwas ausführlicher vor. Nur so wird ersichtlich, warum Mintos bei den P2P-Anbietern deutlich heraussticht.

Erfahrungen bei Lendico

Lendico war die erste Plattform, in die ich investierte. Und auch die erste Plattform, bei der ich rigoros das Geld wieder entsparte. Das hat einen einfachen Grund: zu hohes Risiko bei viel zu geringer Rendite und mangelhaftem Inkasso! Hier mal ein Überblick.

Von 22 Krediten wurden fünf komplett zurückbezahlt, zwei in Verzug, 12 laufen planmäßig und fünf sind ausgefallen. Das ist fast ein Viertel der gesamten Anlage!

Das Problem an der Sache liegt im fehlenden Inkasso. Bei vier Krediten wurde von Anfang an nur sporadisch bezahlt. Seit Monaten passiert gar nichts mehr. Kein Inkasso-Verfahren, keine Kommunikation, nichts.

Die sind seit über 300 Tagen überfällig. Die Rendite lag seit dem ersten Tag bei 5,55 Prozent – trotz der Nichtzahler. Mittlerweile wird sie gar nicht mehr angezeigt.

In meinen Augen ist das ein schlechter Witz und Inkasso-Verschleppung. Aber es ist eben Rocket Internet, die ihren zweifelhaften Ruf auch hier zementieren. Mittlerweile wurde die Lending Plattform von der ING Diba gekauft und wird neu aufgesetzt.

Meine Auxmoney-Erfahrungen

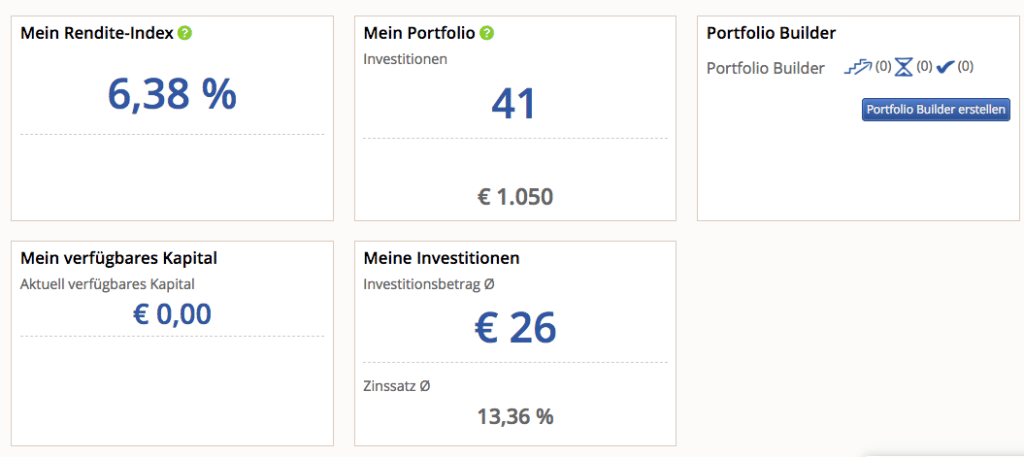

Ganz anders läuft es bei Auxmoney. Hier habe ich 1.050 Euro in über 41 Kredite investiert. Sechs davon wurden schon zurückbezahlt und in neue investiert. Sieben Kredite sind mittlerweile im Inkasso gelandet. Und meine Rendite lag anfangs bei 13,56 Prozent. Mittlerweile ist es dank mehrerer Ausfälle auf 6,38 Prozent gesunken.

Der Inkasso-Prozess läuft teilweise an, wenn auch auf Mahnungen nicht reagiert wird. Manchmal auch gar nicht. Bei Auxmoney entspare ich deshalb schon seit über einem Jahr.

Nach dreieinhalb Jahren lässt sich hier also sagen, dass meine Erfahrungen überwiegend gut sind. Negativ ist auf jeden Fall die Tatsache, dass ich nicht mehr manuell investieren kann, weil ich keine verlässlichen Kennzahlen wie den Schufa-Score oder den Kreditgrund habe, sondern nur noch den Auxmoney-Score.

Meine Erfahrungen mit Mintos

Stattdessen gibt es überwiegend inhaltsleere Kurzkredite, denen ich nicht wirklich über den Weg traue. Darüber habe ich auch in meinem Auxmoney-Erfahrungsbericht geschrieben. Ich investiere jetzt die Zinsen und Tilgung automatisch in einen neuen Kredit im Monat bis ich bei 1.000 bin. Dann lasse ich es einfach weiterlaufen – ohne neu zu investieren.

Aber seitdem ich in Mintos in Personal Loans, also Privatkredite, investiere, ist das Gefühl komplett anders. Denn hier erhalte ich täglich per E-Mail einen Kontoauszug, bin immer up-to-date und habe drei Auto-Invests gleichzeitig laufen.

Auch in die Kreditverträge kann ich jederzeit reinschauen. Bewusst habe ich unterschiedliche Renditen, Kreditarten, Laufzeiten und Risiken ausgewählt, um die Investitionen breit zu streuen und um die Plattform ordentlich zu testen.

Was ist ein Darlehensanbahner?

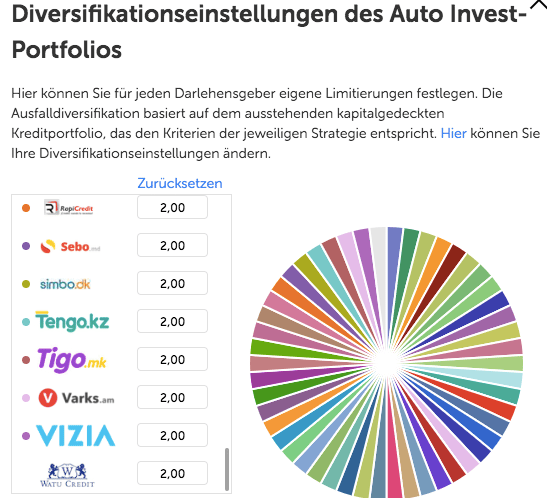

Darlehensanbahner sind die Vermittler von Krediten zwischen Mintos und dem Kreditnehmer. Die P2P-Plattform vergibt die Kredite also nicht selbst, sondern arbeitet dafür mit 61 Kreditgebern aus 29 Ländern zusammen.

Die meisten dieser Darlehensanbahner bieten eine Rückkaufgarantie/Buybackgarantie an. Das bedeutet, dass die Kredite zurückgekauft werden, wenn sie zu lange überfällig waren.

Du kannst dein Portfolio genau auf alle ausgewählten Darlehensanbahner aufteilen, so dass du die größtmögliche Diversifikation hast. Sollte ein Anbahner ausfallen, hat es auf dein Portfolio nur eine ganz kleine Auswirkung. Bei mir sind alle ausgewählten Darlehensanbahner gleichgewichtet mit zwei Prozent.

Welche Kreditarten gibt es?

Von der Hypothek über Unternehmens- sowie Privatkredite bis hin zu Factoring und Autokredite ist eine breite Palette an unterschiedlichen Kreditarten möglich. Dafür arbeitet Mintos mit unterschiedlichen Darlehensanbahnern zusammen, die das Ganze schon viele Jahre lang machen.

Insgesamt gibt es 53 Darlehensanbahner, die die Kredite an die Kreditnehmer vermitteln. Auch andere Währungen wie die dänische oder tschechische Krone, das britische Pfund oder andere kannst ebenfalls investieren. Hier hast Du aber immer noch ein Währungsrisiko zu dem Plattform und Darlehensanbahner-Risiko. Die durchschnittliche jährliche Nettorendite liegt bei 11,98 %.

Die Anzahl der vergebenen Kredite stieg in den vergangenen Jahren extrem an. Insgesamt wurden über über 2,5 Milliarden Euro in Kredite auf Mintos investiert. Dabei besteht der Löwenanteil in Verbraucherkrediten, dicht gefolgt von Autokrediten.

Welche Rolle spielt die Rückkaufgarantie?

Das Besondere bei Mintos: Für bestimmte Darlehen, ein sogenannte Loan, wurde dem Darlehensgeber eine Rückkaufgarantie gegeben. Das bedeutet, wenn das Darlehen für 60 Tage im Verzug ist, kauft dieser die Investition zum Nominalwert des Hauptbetrags und der bis zum Rückkaufdatum angesammelten Zinsen zurück.

Das senkt das Risiko, aber es ist fraglich wie lange sich das hält, wenn die Rückkäufe überhand nehmen sollten.Da bin ich doch etwas skeptisch. Bei vielen Darlehensanbahner hast du die Möglichkeit zwischen einer Rückkaufgarantie oder keiner auszuwählen. Dennoch: In den dreieinhalb Jahren hatte ich bisher erst einen einzigen Ausfall. Es scheint zu funktionieren. Außerdem gibt es noch einen Zweitmarkt über den ich verzögerte Kredite mit Abschlag verkaufen kann.

Und Du musst im Gegensatz zu Auxmoney und Lendico (noch) keine Gebühren bezahlen. Momentan gibt es keine Kosten außer bei Investitionen auf dem Sekundärmarkt /Secondary Market, worüber die Loans verkauft werden können. Diese Kosten wurden zum 01. November 2017 von Mintos abgeschafft. In erster Linie finanziert sich Mintos zur Zeit über die Kredite und die Verträge mit den Darlehensanbahnern.

Mintos: Sehr einfache Kontoeröffnung

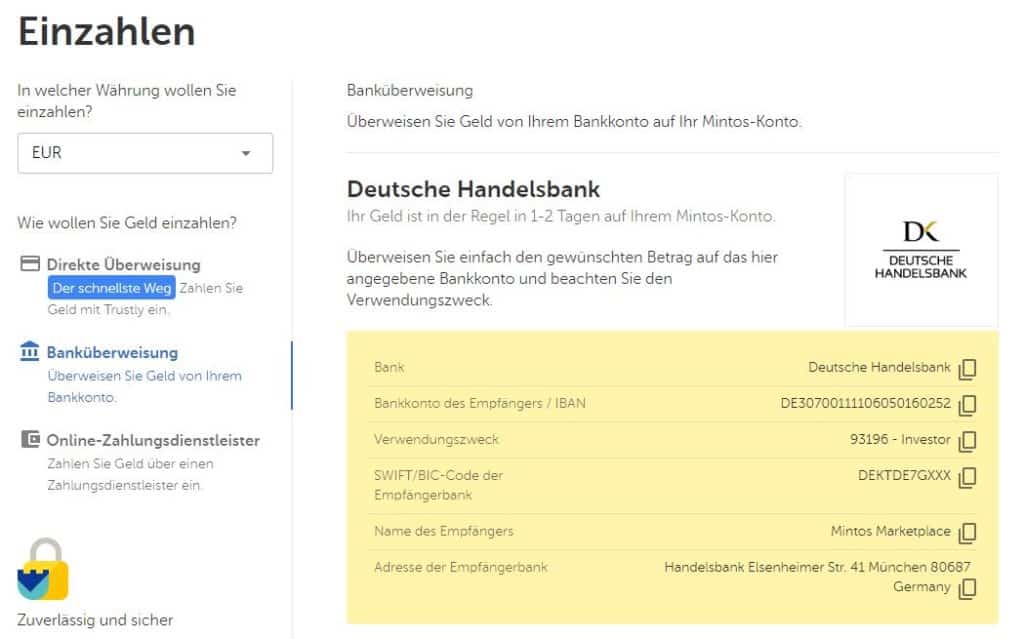

Die Kontoeröffnung bei Mintos ging 2016 sehr einfach: Account anlegen inklusive Ausweisnummer und das erste Geld investieren. Die Überweisung war in weniger als 24 Stunden auf dem Konto und ich habe sofort eine Bestätigungs-E-Mail erhalten. Post- oder Video-Ident ist nicht nötig. Transparenz wird hier immer groß geschrieben.

Neuerdings muss aber auch bei Mintos eine Identifizierung mit der Webkamera oder dem Smartphone erfolgen. Sonst kannst du kein Geld auf dein Mintos-Konto überweisen. Dieser Schritt ist aber sehr einfach und sicher, da du nicht wie bei anderen Plattformen eine Fotodatei hochladen musst.

Außerdem dauert der Prozess keine Minute. Du musst nur ein Foto von dir machen und den beiden Seiten deines Reisepasses oder Personalausweises. Danach dauert es ca. zehn Minuten bis es geprüft wurde. Im Anschluss kannst du das Geld dann entweder überweisen oder über Trustly bzw. Online-Zahlungsdienstleister einzahlen. Das ist eine weitere Neuerung bei Mintos.

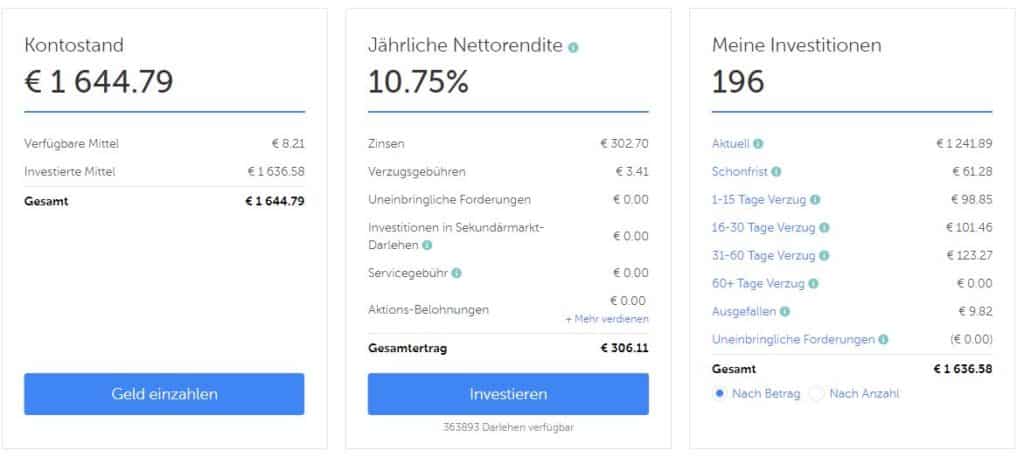

Wenn du die Überweisung gemacht hast, dann kannst du mit dem Investieren bei Mintos loslegen. Das geht sehr einfach und intuitiv. So sieht mein Konto nach über drei Jahren in der Übersicht aus.

Meine jährliche Nettorendite liegt bei 10,75 % und damit deutlich über der von Auxmoney. Dabei ist die Rendite in 30 Monaten nur um 1 % gesunken. Bei anderen Plattformen ging es dafür ein ganzes Stück nach unten.

Passives Einkommen mit Mintos

Ich investiere ausschließlich in 10 Euro-Kredite. Von den 152 Krediten sind mittlerweile einige im Verzug – sieben länger als 30 Tage. In der Regel ist das normal. Danach greift dann die Rückkaufgarantie.

Das Zinseinkommen liegt mittlerweile bei über 233 Euro. Während es bei Auxmoney und Lendico Monate gedauert hat, bis da die ersten Zinszahlungen kamen, kamen bei Mintos schon nach kurzer Zeit Tilgung und Zinsen.

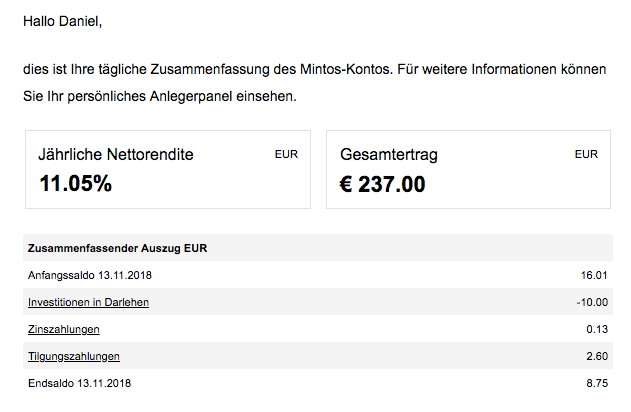

Jeden Morgen um 9 Uhr erhalte ich eine aktualisierte Übersicht. Wie viel wurde in neue Kredite investiert, wie viel Zinsen und Tilgungszahlungen habe ich erhalten und welche neuen Kredite gibt es auf dem Marktplatz / Marketplace. So sieht die Mail aus.

An den Laufzeiten siehst Du, dass ganz unterschiedliche Zeiträume vorhanden sind. Von 1-Monatskrediten bis hin zu mehrjährigen Krediten ist alles dabei. Die kurzlaufenden Kredite sind sehr begehrt und über Auto Invest nur bedingt investierbar.

Anfangs habe ich nur in maximal 24-Monats-Kredite investieren wollen, aber da ist tagelang nichts passiert. Erst nach der Umstellung auf 60 Monate wurde wieder verstärkt automatisch investiert. Positiv ist auch, dass ich mit dem Auto Invest in schon laufende Kredite investieren kann.

Mintos-Strategien: Autoinvest einrichten

Kommen wir mal auf den Auto Invest zu sprechen. Dieser ist sehr einfach zu bedienen und innerhalb von wenigen Minuten läuft er. Wichtig ist es, dass er manuell nochmal aktiviert wird. Jederzeit lassen sich Änderungen vornehmen. So sieht das in der Übersicht aus.

Du siehst, dass ich für jeden Auto Invest eine Größe vom Portfolio vorgeben und so nach Risiko staffeln kann. So habe ich das riskante “Rendite” mit 110 Euro relativ klein gehalten und “Konservativ” ziemlich groß. “Rocker” ist eine Mischvariante mit langer Laufzeit und liegt beim Risiko genau dazwischen. Gehen wir mal ins Detail.

Mittlerweile ist das Auto Invest sehr übersichtlich und einfacher verständlich als am Anfang. LTV steht für die Beleihungsquote. Je geringer diese ist, um so weniger risikoreich ist sie.

Unter Status verstehst Du die Verzögerung. Du kannst also auch in verzögerte, risikoreiche Kredite investieren. Es gibt mittlerweile auch eine Bewertung der Darlehensanbahner, was sehr hilfreich bei der Auswahl ist.

Darüber hinaus kannst Du die Art der Kredite aussuchen, die Länder wählen, in die Du investieren möchtest und auch die Darlehensanbahner aussuchen. Auch die Abschreibungsmethode lässt sich wählen, d. h. periodische Zins- und Tilgungszahlungen oder zu festen Terminen.

Du kannst auch in schon investierte Loans noch mehr Geld stecken. Neu investieren steht für das automatische Investieren der Zinsen und Tilgungszahlungen, so dass Du Dich nicht weiter darum kümmern musst.

Aber auch das manuelle Investieren in einzelne Kredite funktioniert sehr einfach. Bei zwei Kurzläufern habe ich das schon gemacht und es hat 30 Sekunden gedauert. Genau wie der Verkauf auf dem Zweitmarkt, was genauso leicht funktioniert.

Ein Status-Update aus dem April 2019 findest Du hier.

Und was ist mit Steuern?

Ein Punkt, der hierzulande etwas umständlicher ist, ist das Thema Steuern. Mittlerweile kannst du eine Steuerübersicht für das deutsche Finanzamt anfordern und bekommst es schnell zugeschickt.

Die Einnahmen trägst du in die Anlage KAP ein und fertig. Das funktioniert mit Mintos wirklich problemlos.

Fazit: In Mintos investieren

Mintos hat sich schon nach kurzer Zeit zu einer meiner Lieblings-P2P-Plattformen als Investor entwickelt. Einfach, lukrativ, übersichtlich und mit einem Sicherheitsanker versehen. Aber auch hier solltest Du nicht übertreiben und zu viel Geld in eine Plattform investieren.

Das Plattformrisiko solltest Du bei allem Jubel nie unterschätzen. Im Falle von Mintos würde es über einen Insolvenzverwalter laufen, der alles dann abwickelt.

Auch politische Verwicklungen mit Russland sind bei den baltischen Staaten nie auszuschließen, wo keiner weiß, wie es dann mit der Zahlungsmoral der Schuldner aussieht. Das klingt jetzt vielleicht sehr kritisch, aber solche Punkte solltest Du bei Investments immer im Hinterkopf behalten.

Und bitte nie vergessen: Investments in Privatkredite sind riskant. Dank der unterschiedlichen Darlehensanbahner habe ich bei Mintos aber ein viel größeres Vertrauen in die Kreditauswahl. Das ist deren Tagesgeschäft, während die Kredite bei Lendico und Auxmoney selbst ausgewertet und eingestuft werden.

Offen gesagt ist mein Vertrauen hier dann doch begrenzt. Aber auch bei Mintos hatte der erste Darlehensanbahner Zahlungsschwierigkeiten.

Als einziger Anbieter kannst du hier auch in afrikanische oder chinesische Kredite investieren. Darlehensanbahner wie Mogo kaufen Kredite in Massen zurück. Ende November 2018 haben mit Dindin und BIG sogar zwei Darlehensanbahner Mintos verlassen und die vermittelten Kredite inklusive aufgelaufener Zinsen zurückgekauft. In den Fällen finde ich die Transparenz sehr gut. Und die Zinsen bei Mintos sinken so langsam. Trotzdem bin ich von Mintos überzeugt und investiere nach wie vor auf dieser Plattform.

Mein Ziel bei Mintos ist es nun, meine Portfoliogröße auf 2.000 Euro zu schrauben und es dann weiterlaufen zu lassen. Danach möchte ich als letztes in Estateguru investieren und mich vereinzelten Crowdinvesting-Projekten widmen. Lendico und Auxmoney werden kontinuierlich abgewickelt und die Erträge bei Mintos reinvestiert.

Abschließen möchte ich den Artikel mit dem Stichwort Diversifikation. Wenn es an der Börse kracht, sind P2P-Kredite nicht unmittelbar betroffen. Das geschieht erst bei einer ernsten Krise, wenn die Kreditnehmer nicht mehr zahlen können. Aber gerade im Januar und nach dem Brexit machen sich die Schwankungen im Depot weniger bemerkbar, wenn Du Dein Vermögen breit gestreut hast und auch börsenunabhängige Assets wie beispielsweise P2P-Kredite oder Gold im Depot hast. Und das ist im Ernstfall viel wert!

Ab Ende 2019 soll es sogar richtige IBAN-Girokonten von Mintos plus Debit-Kreditkarte geben. Das finde ich außerordentlich spannend, weil du dann wirklich von den Zinsen „leben“ könntest. Insgesamt wurden bei Mintos nun schon 2 Milliarden Euro Darlehensvolumen vergeben. Mittlerweile gibt es sogar 100.000 Investoren auf der Plattform, von denen sehr viele aus Deutschland kommen. Die Plattform wächst extrem und ich bin gespannt, was da noch alles kommt.

Übrigens: Im April 2019 hat Mintos bekanntgegeben, dass mittlerweile schon über zwei Milliarden Euro von fast 170.000 Anlegern aus 70 Ländern über die lettische Plattform investiert wurden. Das zeigt wie extrem Mintos wächst und ist ein zusätzlicher Vertrauensbeweis.

Weitere Artikel über meine P2P-Kredite

P2P-Kredite: Mintos, Viainvest und andere Plattformen im P2P-Check

P2P-Plattformen im Vergleich: Meine Erfahrungen mit 6 Anbietern nach 3 Jahren

Über 1.000 Euro Zinsen mit P2P-Krediten in 4 Jahren

P2P-Kredite in der Krise? So ändert sich jetzt mein P2P-Portfolio!

Multiwährungskonto bei Wise ansehen*

26 Kommentare

Hallo Daniel,

ich kann Deine positiven Erfahrungen mit Mintos nur teilen. Ich investiere dort selber seit Mai via Auto-Invest und habe derzeit etwas mehr als 1000€ investiert.

Die Plattform ist sehr transparent und solange die Darlehensanbahner nicht ausfallen, ist das Risiko geringer als z.B. bei Bondora.

Aber auch mit Bondora habe ich sehr gute Erfahrungen gemacht. Seit Februar bin ich dort unterwegs und bis jetzt sieht es gut aus. Allerdings ist der Portfolio-Manager dort deutlich spartanischer als das Mintos Auto-Invest und es gibt keine Rückkaufgarantie.

Auch bei Bondora bin ich derzeit bei gut 1000€ und denke gerade über eine weitere Plattform (Twino) nach.

Streuung über Plattformen ist m.E. das A und O bei der Investition in P2P-Kredite. Kaum vorstellbar, dass auf Dauer alle Plattformen gut laufen.

Viele Grüße

der Finanzfisch

Hallo Daniel,

ich bin auch seit etwas über einem Jahr bei Auxmoney dabei; kann jedoch deine Einschätzung „Der Inkasso-Prozess läuft sofort an, wenn auf die beiden Mahnungen nicht reagiert wird. Ich merke also, dass Auxmoney ein funktionierendes System dahinter hat.“ nicht teilen. Der Inkasso-Prozess mag ja anlaufen, allerdings scheint danach nicht mehr viel mehr zu passieren, wenn ich die Verlaufsprotokolle meiner einzelnen Inkasso-Kredite monatlich checke. Teilweise ist da schon über ein halbes Jahr seit der letzten das jeweilige Inkasso verfolgenden Aktion seitens Auxmoney ins Land gegangen.

Ich entspare daher nun auch Auxmoney, reinvestiere die freiwerdenden Rückflüsse in Kredite bei Mintos und Twino (und lese vor zukünftigen P2P-Investments ausführlicher vorher Claus Lehmanns Forum )

Christian

Hey Christian,

ich habe mir meine Inkasso-Prozesse mal angeschaut. Ich habe drei Fälle, von denen einer eine automatische Investition ist und zwei manuell ausgesucht. Der automatische ist fristgerecht am 4.7. in ein gerichtliches Verfahren gegangen. Heute habe ich eine Sonderzahlung in Höhe von 3,51 Euro erhalten.

Ein manueller Inkasso-Fall hingegen vegetiert seit April vor sich hin und es kommt zu keinem vorgerichtlichen Verfahren. Keine Ahnung, woran das liegt, aber das ist mir aufgefallen.

Beim dritten gibt es seit Juni doch wieder Rückflüsse – trotz Inkasso-Status.

Ich kann Deine Erfahrungen also nur zu einem Drittel teilen.

Viele Grüße

Daniel

Hallo Daniel,

danke für deine Rückmeldung.

Inzwischen tut sich bei mir auch wieder etwas; bei insgesamt schon 11 Inkasso-Fällen bin ich da vielleicht auch schon etwas sensibler 😉

Letztendlich interessiert mich als Anleger/Kreditgeber, ob mein Geld tatsächlich in absehbarer Zeit bzw. überhaupt wieder zurückfließt – oder ob sich die Inkassos z.B. wegen Insolvenzen mehrerer Kreditnehmer zu Langzeitprojekten mit ungewissem Ausgang entwickeln.

Da lobe ich mir doch sehr die Buyback-Absicherung auf den osteuropäischen Plattformen (Mintos, Twino) und deren Zweitmärkte.

Warum Auxmoney als deutscher “Platzhirsch” diese Optionen wohl nicht anbietet?

Grüße

Christian

Hi Daniel,

ich habe vor 4 Wochen auch begonnen mit P2P zu arbeiten.

Deinen Eindruck zu Mintos teile ich hier absolut. Bedienkonzept der Plattform, Portfolio-Builder sowie die Zeit, um in Aktion zu treten, gibt mir erstmal ein gutes Gefühl. Auch der Geldrückfluss ist innerhalb weniger Tage zu beobachten gewesen.

Da ich hier auch auf Plattformsdiversifikation setze, bin ich auch bei Auxmoney, Twino und Bondora unterwegs. Twino und auch Bondora geben mir ein vergleichbares Gefühl, d.h. Einfach bedienbar, kurzer Zeitversatz bis Tilgung und Zins zurückfliessen. Hinsichtlich Auxmoney bin ich zwiespältig, da ich nach 4 Wochen Wartezeit und Supportkontakt noch immer kein Postident-Verfahren vorliegen habe. Ich kann also immer noch nicht loslegen.

Allerdings gilt für mich für alle 4 Plattformen, dass dies erstmal ein Experiment mit nicht benötigter Liquidität ist. Abgerechnet wird für mich zum Schluss, soll heißen nach 12 Monaten und mehr.

Ich bin also gespannt, wie es weiter geht.

Gruss,

Domes

Hallo, habe ebenfalls ein kleines Verleihkonto bei mintos eröffnet (500€) und nach bestem (Ge)Wissen den Autoinvestor eingestellt. Nach 5 Tagen sind erst 1/5 der zur verfügung stehenden Mittel in Kredite investiert worden.

Hab ich vielleicht die LTV zu niedrig angesetzt (70%), oder dauert der Investitionsprozess einfach seine Zeit? Was sind denn so typische LTH Werte, also wo liegt zB der Median? Da habe ich noch keine rechte Vorstellung von.

Finde das Thema p2p ansonsten einen ganz interessanten Spielplatz, aber echtes investieren mit langfristigem Anlagehorizont, was meinem Verständnis von ‘Geldanlage’ entspricht, sehe ich zunächst weiterhin nur an der Börse.

Ansonsten: Grundsätzlich mal dickes Lob an Dich Daniel für den Blog! Beste Grüße sendet kuyuk

Hey Kuyuk,

das gleiche Problem hatte ich auch. Einen Monat lang ist nichts passiert und es wurde nur in wenige Kredite investiert. Ich habe dann die Kreditdauer angepasst. Auch bei LTV bin ich etwas runtergegangen (2x 50, 1x 70). Dann ging es ziemlich fix.

Beim Finanzwesir habe ich ja auch in den Kommentaren geschrieben, dass es für mich momentan auch ein Versuchslabor ist – aber ich doch lieber langfristig an der Börse anlege.

Dank Dir für das Lob!

Viele Grüße

Daniel

Interessanter Bericht zu Lendico. Ich habe zwar nicht diese Erfahrungen gemacht, allerdings habe ich mir auch mehr von der Plattform erwartet.

LG

Johannes

Kurze Info zum korrespondierenden Podcast: Währungsrisiko besteht, wird nur konvertiert nicht gehedgt. Steht z.B. in den FAQ. Gruß Tilo

Ich investiere bei P2P-Krediten in Twino, Mintos und Bondora und bin dort auch sehr zufrieden. Von Auxmoney halt ich nicht wirklich viel, da es keine gesicherten Kredite gibt und die Renditen mir zu wenig sind.

Hallo Zusammen,

ich bin seit fast zwei Jahren auf Auxmoney unterwegs. Von 18 Krediten sind 6 im Inkassoverfahren. Ich habe bei jedem investierten Kredit die Geschichte, Fragen, Kommentare und den Schufa Score studiert.

Das schlimme sind diejenigen die offensichtlich betrügen wollen. Einen Kredit aufnehmen ohne die Absicht diesen zurück zu bezahlen ist sogar Strafrechtlich relevant, da Betrug. Ich finde es Schade das Auxmoney hier nicht den nötigen Druck aufbaut. Bei keinem der Inkasso Prozesse ist bisher mehr passiert, als ein bisschen Händchen halten. Einmal wurde ein Schuldenbereinigungsplan abgelehnt.

Von den 6 Inkasso Verfahren sind 2 Kredite die nicht eine Rate bezahlt haben.

Um die Situation zu “verbessern” gibt es seit ein paar Monaten nur noch den Auxmoney Score als Information. Es gibt keine persönlichen Texte mehr. Und was ist überhaupt diese RKV. Offensichtlich greift diese nie.

Ich bin auf jeden Fall fertig mit Auxmoney und ziehe jetzt jeden Monat meine Auszahlungen ab. Auch der Support dort ist extrem unverschämt und anscheinend machen die Herren nichts anderes, außer ihre Provisionen zählen und ignoriern die ganzen Zahlungsunwilligen.

Leider teile ich die gleichen Erfahrungen. Bei mir sind inzwischen 14 von derzeit 122 Krediten im Inkasso – zzgl. 4 Ausfällen – und die jeweiligen Verläufe des Inkassomanagements zeugen weder von besonderem Aktionismus seitens Auxmoney noch von irgendwelchen “Lebenszeichen” der säumigen Kreditnehmer.

Ich ziehe meine monatlichen Auszahlungen seit mehreren Monaten ebenfalls ab und schichte derzeit zu Twino um. Noch habe ich dank der Mehrzahl der aktiven Kredite kein Minus erzielt. Und solange der Gesamsaldo dank der breiten Diversifikation über Null bleibt… 😉

Hallo,

@Finanzrocker … könntest du deine Einstellungen zu deinen drei Portfolios auf Mintos hier reinstellen?

Danke.

Gruss Sollner

Hi Sollner,

ich empfehle Dir an dieser Stelle das Buch von Lars Wrobbel und Kolja Barghoorn, wo unter anderem auch der Auto Invest von Mintos vorgestellt wird. Erst letzte Woche ist es in einer neuen, sehr lesenswerten Auflage erschienen.

Meine Einstellungen der 3 Portfolios sind ja sehr unterschiedlich vom Risikobereich und den sollte jeder für sich selbst definieren. Ich möchte da keine Vorgaben geben.

Viele Grüße

Daniel

Hallo,

auch ich bin jetzt seit 5 Monaten bei Mintos unterwegs. Ähnlich wie ihr will ich die Sache erst einmal ausprobieren. Subjektiv fühle ich mich sehr unsicher und bin etwas skeptisch wie (und wieviel) ich das Geld denn dann auch wirklich zurückbekomme. Ich habe im Gegensatz zu obigen Kommentaren kein LTV eingestellt. Hatte dann auch sehr schnell die ersten 15… dann 30 und jetzt auch mal 60 Tage Verzug.. Dachte schon oh weh dein Geld siehst du nie wieder, aber bisher wurde alles immer ausgeglichen…. also scheint die Devise durchhalten zu sein. Habe festgestellt, dass so ca 10 – 15 % in meinem Fall immer verspätet sind (bisher). Es macht mich immer noch nervös aber ich werde schon etwas ruhiger.

Habe mit verschiedenen Autovinestkombinationen probiert mehr pünktlich Zahler zu erhalten (mal mit secured, mal mit Auswahl von Kredittypen), bisher hat nichts irgendwie Früchte getragen.

Habe auch mal versucht Unterschiede im Verhalten zwischen den Ländern zu sehen, aber auch da habe ich keinen systematischen Unterschied festgestellt.

Frage an Euch die ihr ein LTV einstellt:

Warum wählt ihr LTV? Habt ihr deutlich bessere Zahlungsmoral dann festgestellt? Ich habe gesehen das die Secured car loans (das sind die häufigsten mit LTV) ja auch oft verspätet sind und ihr reduziert die Gesamtzahl der Kredite von 31000 bei LTV 99% auf 1500 (also aus 5 %), bie LTV 70% sogar auf weniger als 1%.

Mir scheint die LTV Wahl Augenwischerei, da jemand der sich für 17% oder 19% einen Kredit leiht oft ein kritischer Kandidat ist.

Viele Grüsse

Christoph

P.S. ein Lob du machst gute Podcasts, habe sie lange “verschmäht” (weil ich normalerweise eher lese) aber jetzt mal reingehört und mir dann mehrere rausgesucht…. wirklich nett und interessant

Hallo Christoph,

vielen Dank für Dein Lob und den ausführlichen Kommentar.

Diese Unsicherheit bei Mintos (und anderen Plattformen) ist nicht unbegründet – zumal neuerdings auch immer irgendwelche negativen Gerüchte gerade bei Mintos nicht unbedingt dazu beitragen, diese Unsicherheit wegzuwischen. Der Vollständigkeit halber verweise ich mal auf den obskuren Beitrag im Forum von Claus Lehmann und die ellenlange Diskussion: http://www.p2p-kredite.com/diskussion/warnung-mintos-aktionaere-und-buyback-t4433.html

In meinen Augen ist das ein enttäuschter Mensch, der einfach mal irgendetwas Unfundiertes ins Netz geblasen hat. Mintos hat ja auch gleich reagiert, Sachen geändert und auch im Forum geantwortet. Trotzdem bleiben im P2P-Bereich immer mehr Fragen offen und unbeantwortet. In meinen Augen wird dieser P2P-Hype 2017 wieder etwas runtergehen – spätestens wenn die erste Plattform pleite geht. Da ich aber noch für einige Jahre investiert bin, werde ich das weiterverfolgen. Aber auf einem niedrigen Niveau, so wie ich es auch jedem empfehlen würde.

So, nun zu Deiner Frage, Christoph. Schau doch auch mal im generellen Mintos-Forum bei Claus Lehmann: http://www.p2p-kredite.com/diskussion/mintos-f26.html

Da kann man vieles mitnehmen. Ich persönlich habe auch in sehr wenige Kredite ohne Rückkaufrecht investiert. Zwei von diesen sind nun auch schon ausgefallen und werden eingetrieben. Also, das Märchen von bei Mintos fällt nichts aus, stimmt so nicht. Und auch bei den Krediten mit Rückkaufrecht habe ich im Monat 1-2, die ausfallen und wo ich das Geld dann wieder bekomme. Ohne Rückkaufrecht läge die Ausfallrate bei mir mindestens im zweistelligen Bereich. Dann hätte ich einen größeren Verlust gemacht. Es ist also eine wichtige Sicherheit, die man annehmen sollte.

Die Frage ist nur, wie lange kann das noch angeboten werden? Und ich bin der Meinung, dass sich diese Frage 2017 beantworten wird. Trotzdem bin ich mit Mintos nach wie vor zufrieden und bleibe da auch auf meinem überschaubaren Niveau investiert.

Viele Grüße

Daniel

Servus Daniel,

habe jetzt einige deiner Beiträge über P2P gelesen. Wenn ich es richtig verstanden habe, hastdu grob gesagt ca. 1000Euro in 1,5 Jahren investiert und hast knapp 120 Euro rausbekommen? Wo ist da der Sinn? 120 Euro ist in 1,5 Jahren doch gar nichts? Oder verstehe ich da etwas falsch?

Grüße

Lucas

Hallo Lucas,

grundsätzlich hast du das richtig verstanden. Aber die 120 Euro sind allein bei Mintos. Da sind das 11,3 % Rendite im Jahr. Bei 10.000 Euro wären das dann 1.200 Euro. Wo bekommst Du denn eine solche Rendite? Und nenn’ jetzt bitte nicht Bitcoin & Co.

Da ist das Risiko noch um einiges höher als bei P2P-Krediten, die ebenfalls hochriskant sind und bei Mintos beispielsweise 4 Ausfallrisiken haben: Plattformrisiko, Darlehensanbahnerrisiko und Währungsrisiko. Deshalb habe ich von vornherein gesagt, dass ich pro Plattform nur 1.000 Euro investiere. Und dafür ist die Rendite wirklich gut.

Insgesamt habe ich mehrere Tausend Euro in unterschiedliche P2P-Plattformen investiert und dabei auch schlechte Erfahrungen gemacht (siehe Lendico).

Viele Grüße

Daniel

Wann gibts mal wieder ein P2P Update Daniel? 🙂

Passenderweise übermorgen, Lars. 🙂 Da sitze ich gerade dran.

Aktuell scheint es leider Probleme zu geben:

Ich habe mich diese Woche bei Mintos angemeldet und als “Funktionstest” erstmal 10 Euro überwiesen. Das endete mit einer Rücküberweisung, da deren Konto bei der Handelsbank gesperrt wurde. Eine Google-Suche förderte zu Tage, dass gerade mehrere Menschen in einem Comdirect-Forum diese Erfahrung machen.:

https://community.comdirect.de/t5/Konto-Karte/Rücküberweisung-Mintos-P2P/m-p/95637

Vielleicht klärt sich die Angelegenheit in der kommenden Woche auf. Trotzdem halte ich sowas für ein potenzielles Warnsignal. Ich werd das erstmal abwarten, ein gutes Gefühl sieht allerdings anders aus… :-/

Hallo Willy,

davon habe ich noch nichts mitbekommen, aber ich habe in der vergangenen Woche auch kein Geld von der comdirect überwiesen. Ich kann dir nicht sagen, was da los ist. Vielleicht hat es auch etwas mit den Girokonten zu tun, die Mintos in Kürze anbieten will und das sie auf eine andere Bank setzen.

Generell wird immer sofort lauf aufgeschrien, wenn irgendetwas nicht funktioniert. Das ist bei den Problemen bei einzelnen Darlehensanbahnern so, aber auch bei solchen Sachen wie mit der Deutschen Handelsbank. Ich würde es persönlich viel schlimmer finden, wenn ich kein Geld von Mintos entnehmen könnte.

Wenn es etwas Neues dazu gibt, schreibe ich es in den Artikel.

Viele Grüße

Daniel

Hallo

ich bin erst seit 3 Monaten bei Mintos, aber zur Zeit sieht es wegen Corona nicht gut aus. Denken Sie das sich das wieder ändern wird?

mfg

Hi,

ich finde die P2P Industrie hat die Krise durchaus sehr gut gemeistert. Besser als ich es selbst erwartet hatte. Was ich nicht erwartet hatte, waren dermaßen viel Scams und das ist echt schade. Das wird aber die großen und seriösen Plattformen pushen

Viele Grüße

Leider muss ich auch eine negative Erfahrung hinzufügen.

Auf den ersten Blick sieht alles gut aus.

Auf den zweiten Blick sind jedoch die Renditen nicht so hoch, wie von Mintos bereichnet (7% berechnet vs. 10% wie angegeben).

Drittens ist fast ein Viertel meines Portfolios akut ausfallgefährdet. Das ist auch nach mehrjähriger Zugehörigkeit nicht durch den „Profit“ abgedeckt.

Und als guter Letzt wollte ich jetzt – mit den Angaben auf der Mintos Seite – meinem Account noch Geld hinzufügen. Dies kam jedoch minus 5% wieder zurück. Und Mintos bietet diesbezüglich keine Unterstützung.

Fazit: Nur wer zu viel Geld hat und es loswerden will sollte Mintos nutzen.

Vielen Dank für Deine Ergänzung. Ich ziehe gerade mein Geld auch komplett von Mintos ab. Meine aktuelle Meinung findest Du in meinem Depotrückblick 2020.

Viele Grüße

Daniel