Zum Inhalt springen

Zum Inhalt springen

Lange habe ich es angekündigt, nun ist es endlich so weit. Hier ist der Artikel über 5 Werkzeuge, die mich bei meinen Geldanlagen unterstützen und auch Deine Finanzplanung erleichtern sollten. Und das Beste: Alle sind kostenlos. Du kannst gleich loslegen!

Inhalt

Überblick Werkzeuge Geldanlage

Ich kann mich noch genau an den Moment erinnern als ich mein erstes Depotkonto eröffnet habe. Stolz wie Bolle habe ich mir meine ersten Aktien gekauft – ohne über die Einzelwerte groß nachzudenken. Es waren Standards aus dem DAX, die wahrscheinlich jeder in seinem Portfolio hat.

Jeden Tag habe ich dann die aktuellen Stände kontrolliert. Teilweise stündlich. Und wenn ich überlege, dass ich nur 2-5 Anteile der Unternehmens-Aktien zu Testzwecken hatte, muss ich wirklich lachen. Was für eine Geldverbrennung!

Allein die Order- und Verkaufskosten haben fast die kompletten Gewinne aufgefressen. Aber irgendwie und irgendwann musst Du ja anfangen. So gewinnst Du auf jeden Fall ein Gefühl für die Abläufe, die Kosten und den Kick.

Ich bin über die Jahre natürlich sicherer geworden, habe ein besseres Verständnis gewonnen und war immer auf der Suche nach Programmen, die meine Performance richtig darstellen.

Bei den Depotkontos ist ja in der Regel nur eine rudimentäre Übersicht vorhanden, wo die prozentuale Gewinnentwicklung und die Summe gezeigt wird. Irgendwo tauchen auch noch die Kosten auf, aber das war es dann auch. Ich kann weder die Verläufe der einzelnen Aktien, ETFs oder Fonds sehen noch die wirklichen Gewinne.

Also habe ich mich in den Weiten des Netzes auf die Suche gemacht. Ungefähr zehn Tools habe ich getestet und einige Zeit laufen lassen. Das wirklich wahre Programm war leider nicht dabei.

Eher zufällig bin ich im Wertpapier-Forum auf eine Open-Source-Software namens Portfolio Performance gestossen. Diese wird nach den Vorschlägen und Anmerkungen der Nutzer immer weiter verfeinert. Finanzsoftware kann die eigenen Finanzen sehr gut ordnen.

Neues Video: 3 hilfreiche Tools für deine Finanzen

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

1. Portfolio Performance

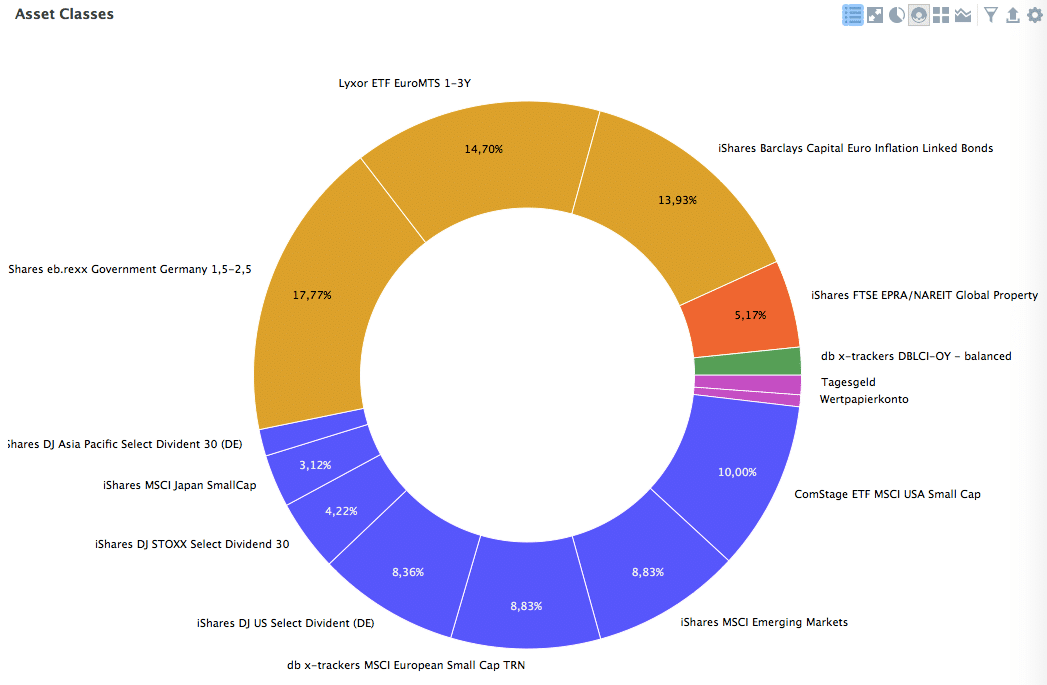

Mittlerweile ist das Teil ein wirkliches Statistik-Monster geworden, das praktisch jeden Wunsch nach Auswertung erfüllt. Grafische Entwicklung, Dividendenentwicklung, Einzelentwicklung der Aktien – alles ist sichtbar.

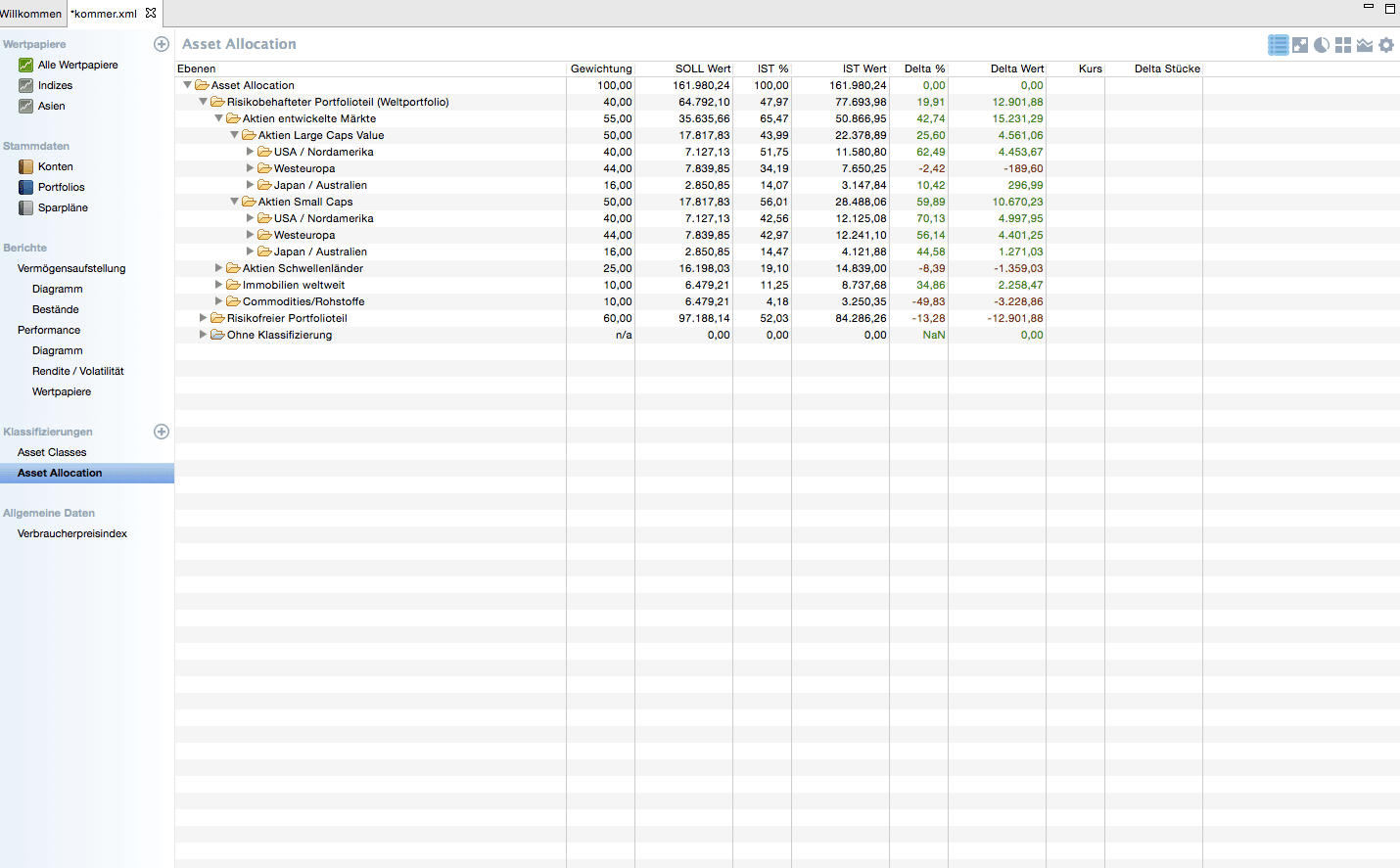

Was ist mit der Asset Allocation und dem Rebalancing meiner ETFs? Tja, Kinderspiel. Wenn Du die Software und Dein Depot gepflegt hast, kannst Du auch alle Einzelaktien, Fonds oder ETFs nach Branchen anzeigen lassen.

Du brauchst einen Vergleichsindex (MSCI World zum Beispiel) für Dein Depot? Lässt sich einstellen! Du möchtest die Entwicklung Deines Depots der letzten 15 Jahre darstellen? Überhaupt kein Problem.

Du bist zu faul, die Abrechnungen oder Dividenden händisch einzutragen? Dann lass’ sie dich einfach automatisch erfassen. Funktioniert bisher zwar nur für comdirect und Maxblue, aber es ist ein klasse Feature.

Des Weiteren kannst Du auch den deutschen Rentenindex (REXP) und die Inflationsrate als Vergleich in Deine Übersicht einfügen.

Das klingt jetzt alles so einfach, aber natürlich dauert es etwas, bis Du Dich zurecht findest. Und wenn Du ein größeres Depot hast, dauert auch die Einpflege etwas. Aber du erhältst nirgendwo eine besser Übersicht über deine Portfolio-Aktien als hier.

Wenn Du jedoch ein wenig Zeit investierst, möchtest Du mit keinem anderen Programm mehr arbeiten. Da es auch noch kostenlos ist und der Entwickler Bennerich im Wertpapier-Forum immer Rede und Antwort steht, solltest Du es mal antesten.

Herunterladen kannst Du Portfolio Performance hier. Und keine Sorge: Du musst weder Kontodaten noch sonst etwas angeben. Du bildest Dein Portfolio ab und es wird bei jedem Öffnen aktualisiert.

Anzeige

2. Sparrechner

Ich frage mich immer wieder, warum die Banken, Broker und Direktbanken nicht einfach mal vernünftige Rechner zur Verfügung stellen, mit denen ich meine Sparraten errechnen kann. Was verführt mehr zum Sparen als ein Ziel vor Augen? Nur mit einem konkreten Ziel kann ich auch die entsprechende Summe sparen.

Aber woher soll ich denn nun wissen, wie viel ich sparen muss, um bei Summe X rauszukommen? Zumindest wenn ich kein Mathe-Genie bin. Solche Sparrechner werden häufig auch von Softwareherstellern angeboten.

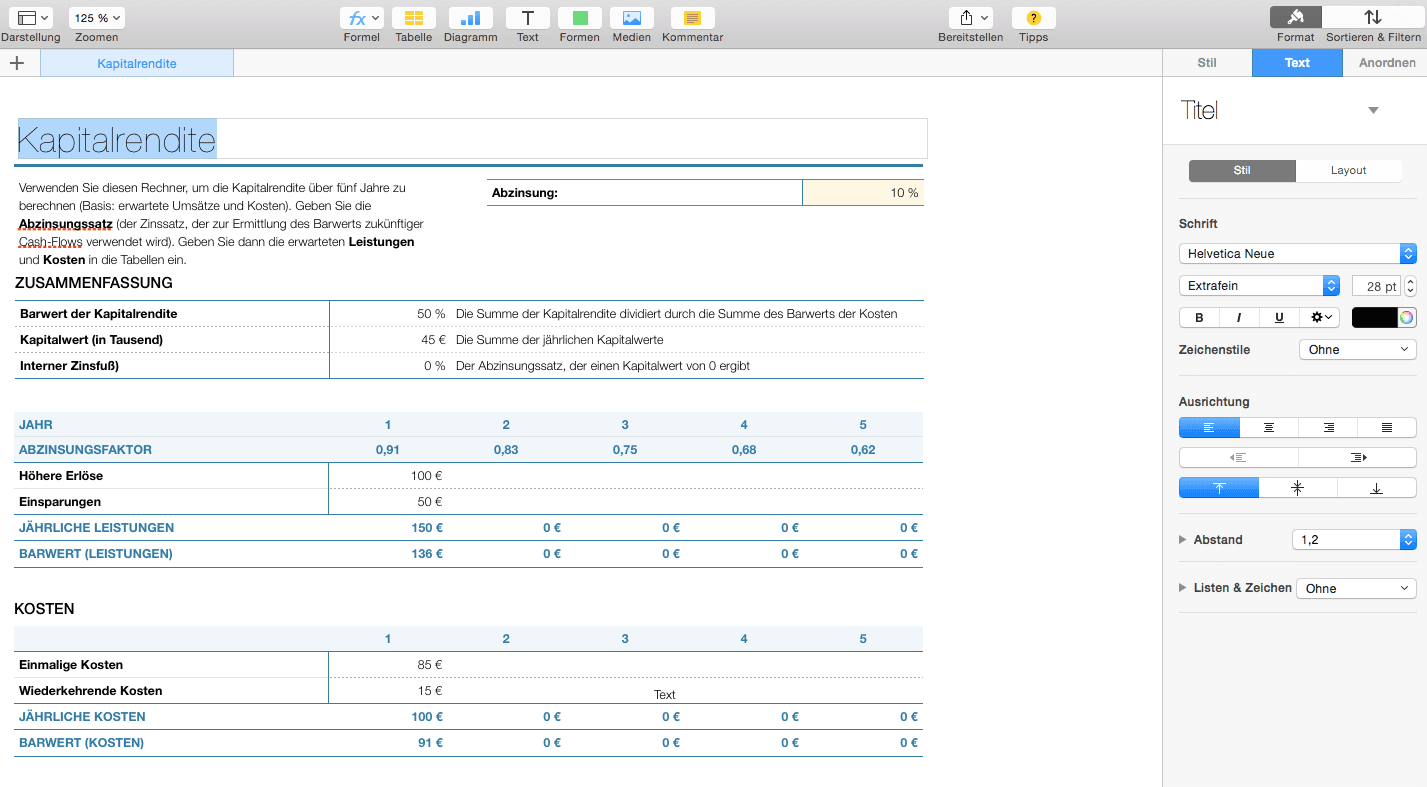

Bei Apple gibt es eine Numbers-Vorlage namens Kapitalrendite, mit der Du Dir das ausrechnen kannst. Auch von Microsoft wird es bei Excel und Windows 8 (unter Finanzen) angeboten.

Leider finde ich diese Vorlagen ziemlich unverständlich und unübersichtlich – zumindest für Laien. Viel besser lässt sich das über den Sparrechner von Zinsen berechnen ermitteln.

Alles, was Du brauchst, ist vorhanden: Startdatum, Freibetrag, Steuerabzug, Zinseszins, Sparrate etc.. Beliebig kannst Du alles umändern und es für Deinen ETF-Sparplan oder Dein Festgeld einsetzen.

Und das Beste ist, dass Du Dir Deine Rechnung als PDF herunterladen kannst. Oder einen Permalink dahin erstellen kannst. Da bleibt kein Wunsch unerfüllt.

Den Sparrechner findest Du hier zum Testen.

3. Ausführlicher Rentenrechner

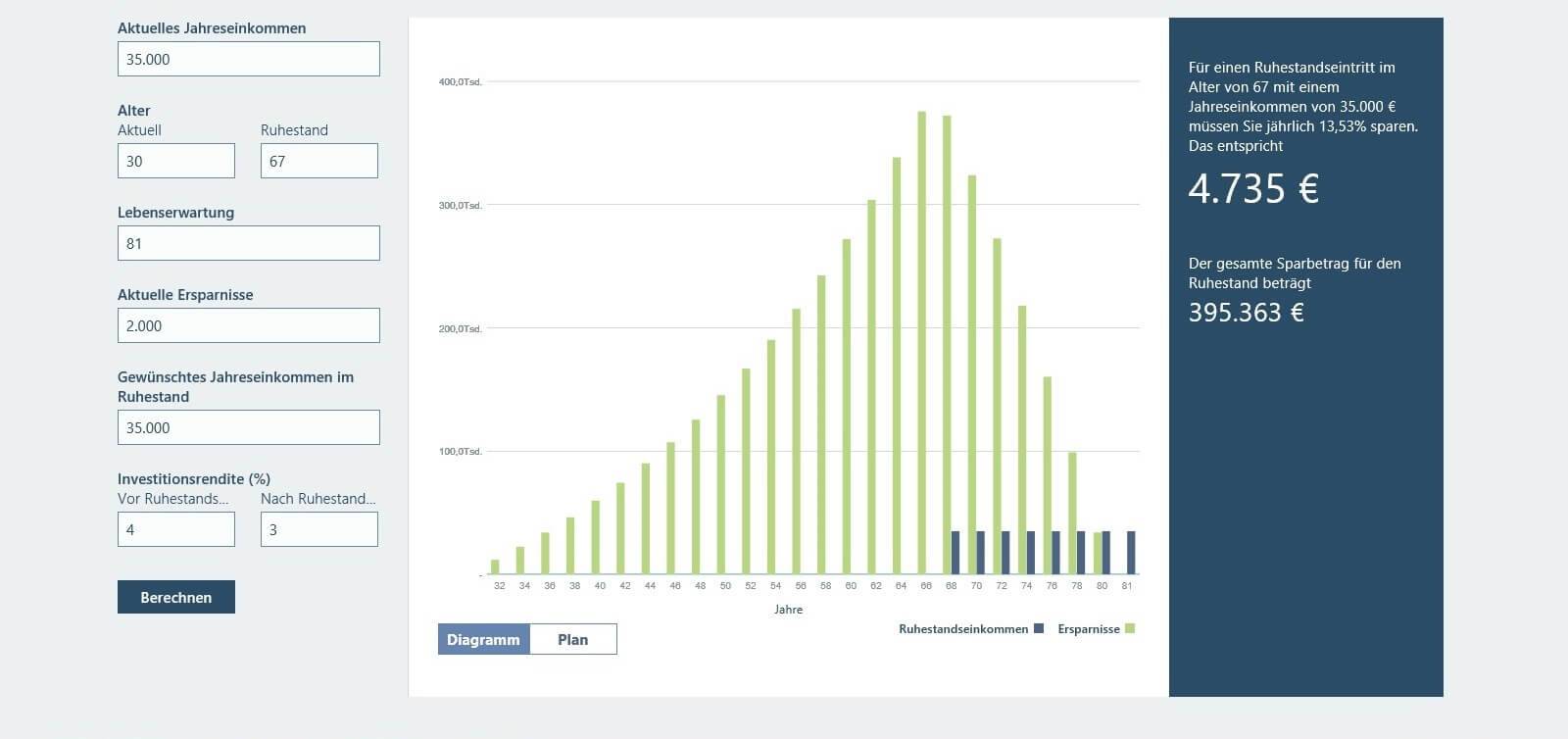

Das Gleiche wie für den Sparrechner gilt auch für den Rentenrechner. Über Windows 8 (in Finanzen als Ruhestandsplaner) oder iOS (in Numbers als Vorlage “Rentensparpläne”) kannst Du ohne große Probleme Deine Rente und Deinen Entnahmeplan erstellen.

So eine Entnahmeplan Rechner Excel-Datei hilft immer sehr, um einen besseren Überblick zu bekommen. Gleiches gilt übrigens auch für eine Excel-Zinseszins-Sparplan-Tabelle.

Aber einer meiner Leser hat mir vor Kurzem den Link zum Entnahmeplan – ebenfalls von der Zinsen-berechnen-Seite – zugeschickt. Vielen Dank nochmal, Martin!

Mit dem besten Rentenrechner kannst Du errechnen, wie viel Du im Monat sparen musst, um Dein Rentenziel zu erreichen. Ähnlich detailliert wie der Sparrechner musst Du zwar auf schöne Grafiken verzichten, aber von den Statistiken und Funktionen gibt es nichts besseres.

Hier kannst Du loslegen und Deine Rentenrechnungen erstellen. Funktioniert auch sehr gut als ETF-Entnahmeplan Rechner.

4. Onvista Fondsvergleich

Gerade die Auswahl von ETFs und Fonds artet bei Neulingen häufig in einer Wissenschaft aus. Da wird dann ein Musterdepot nach dem anderen eröffnet und getestet.

Wochenlang wird die Entscheidung hinausgezögert und schließlich ein ETF gekauft, wo man der Meinung ist: “Das passt!” Und eine Woche später ist die Unsicherheit wieder da. Auf einmal kommen erneut die Gedanken auf, den Indexfonds gleich wieder zu verkaufen.

In meinem Finanzplanungs-Artikel über ETFs habe ich diverse Auswahlkriterien aufgezählt. Letztendlich solltest Du keine Wissenschaft daraus machen. Das ist das A und O! Um Deine Entscheidung noch weiter zu vereinfachen, kannst Du einen Fondsvergleich erstellen.

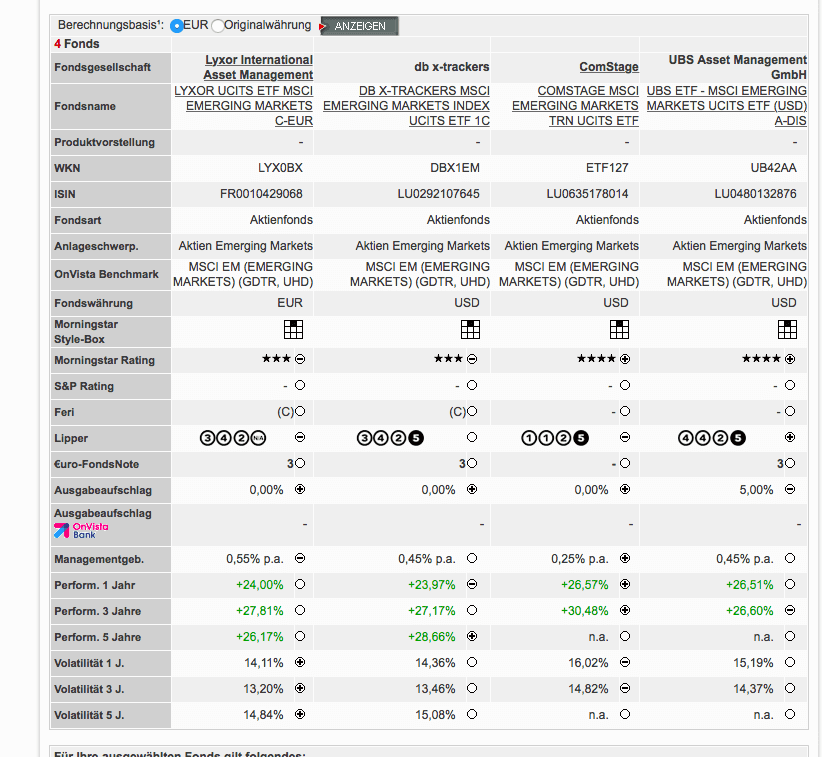

Beispielhaft habe ich einen mal einen Vergleich von vier unterschiedlichen Emerging Markets ETFs erstellt. Da fällt sofort auf: Beim UBS muss ich einen Ausgabeaufschlag von 5 % zahlen. Der fliegt sofort raus. Der ETF von Lyxor hat die höchste TER (Total Expense Ratio bzw. Managementgebühr). Und tschüß.

Nun bleiben db x-trackers und comstage (jetzt ebenfalls Lyxor). Darüber habe ich im ETF-Artikel schon ausführlicher geschrieben. Beim db x-trackers kommen nämlich noch weitere Kosten hinzu. Die TER liegt ja hier bei 0,8.

So heißt der Sieger des Vergleichs ETF127 von Comstage, denn er ist am günstigsten und lieferte in den vergangenen drei Jahren auch noch die beste Performance. Wobei das nicht ausschlaggebend bei der Auswahl sein sollte.

Nun kannst Du aber auch einen Vergleich von drei Monaten bis hin zu zehn Jahren anschauen. Denn wie im ersten Finanzplanungsartikel solltest Du Deine Anlagen immer langfristig (mindestens 10 Jahre) ausrichten. Sonst stehst Du im ungünstigsten Fall mit viel weniger Geld da. Zumindest wenn Du das Geld auf einmal benötigst.

Ich habe bei dem Vergleich auch die Möglichkeit einen Vergleichsindex einzufügen. In dem Beispiel habe ich den MSCI World genommen, was nicht hundertprozentig korrekt ist bei Schwellenländer-ETFs.

Die sind ja in der Regel wesentlich schwankungsintensiver als die Werte aus den Industrienationen. Zusätzlich kannst Du auch EUR als Währung oder die Originalwährung (in der Regel Dollar) einstellen.

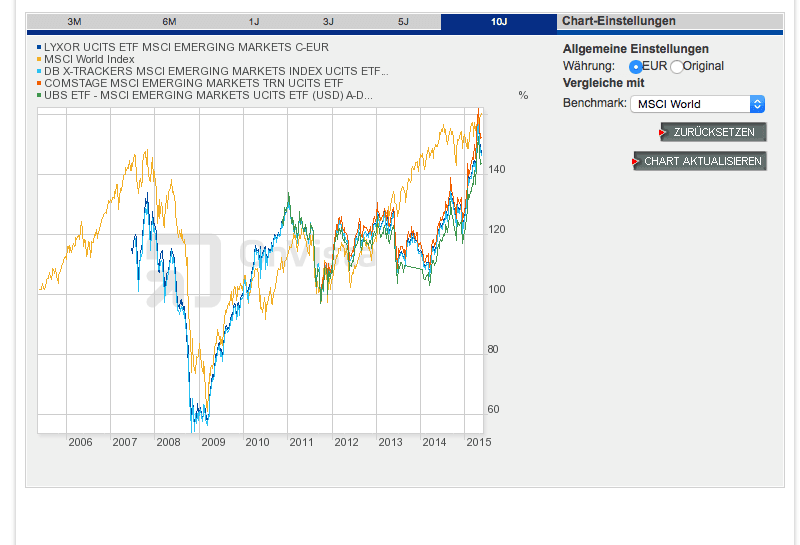

Jetzt kannst Du Dir anschauen wie die ETFs oder Fonds während der Finanzkrise 2008 abgeschnitten haben. Es fällt auf, dass nur der db x-trackers da schon existiert hat. Und der hat während der Krise 40 % verloren – genau wie der MSCI World. In den letzten Jahren hat hingegen der Comstage 50 % gewonnen – während der MSCI World seitdem knapp 90 Prozent gewonnen hat.

Der Fondsvergleich Onvista ist kostenlos im Netz zu finden. Und zwar hier. Du benötigst nur die Kennziffern WKN oder ISIN, die Du Dir vorher bei Onvista oder anderen Webseiten raussuchen musst. Aber Du kannst ganz schnell eine Entscheidung treffen.

Der Fondsvergleich Onvista ist kostenlos im Netz zu finden. Und zwar hier. Du benötigst nur die Kennziffern WKN oder ISIN, die Du Dir vorher bei Onvista oder anderen Webseiten raussuchen musst. Aber Du kannst ganz schnell eine Entscheidung treffen.

Was ist der Fondsweb Fondsvergleich?

Eine gute Alternative ist der Fondsweb de-Fondsvergleich, der sogar noch übersichtlicher und grafisch ansprechender ist als der von onvista.

Wie funktioniert der Fondsweb Fondsvergleich?

Ich habe mich jetzt für den Vergleich von iShares MSCI World, dem Vanguard FTSE All-World, dem Amundi MSCI World und dem SPDR MSCI ACWI entschieden. Mal davon abgesehen, dass sich die Indizes selbst unterschieden, fällt auf einen Blick auf, dass sich auch die Kosten und die Größe gravierend unterschieden. Beim Vanguard handelt es sich zudem um einen Ausschütter.

So sehe ich auf einen Blick, dass der SPDR am teuersten ist. Vom Index ist dieser ETF am ehesten mit dem Vanguard vergleichbar, da dort Emerging-Markets-Werte enthalten sind.

Vergleicht man noch die Rendite, fällt der SPDR-ETF wieder ab. So lässt sich schnell erkennen, wo die Schwachpunkte der jeweiligen ETFs liegen.

Bei der ETF Portfolio Aufteilung kannst du sehr gut mit so einem Fonds Performance Rechner arbeiten und dann dein bestes ETF Portfolio erstellen.

Wichtig: Bitte prüfe die Kosten noch einmal direkt beim Anbieter auf der ETF-Seite. Da ändert sich des öfteren etwas.

5. Just ETF Portfolio Planer

Zu guter Letzt möchte ich einen Verweis auf JustETF liefern. Die Plattform habe ich schon in vergangenen Artikel vorgestellt, aber an dieser Stelle eignet es sich nochmal perfekt.

JustETF ist in der Grundvariante kostenlos, die Premiumvariante ist hingegen arg teuer. In der einfachen Variante kannst Du ein Muster-ETF-Portfolio nach Deinen Wünschen oder den Vorschlägen der Plattform erstellen. Du kannst auch eine ETF Portfolio Simulation machen lassen und einen ETF Portfolio Sparplan aufsetzen.

Als Musterportfolio mit einer angegebenen Summe kannst Du es dann anlegen und beobachten. Über jedes ETF (Aktien, Anleihen, Rohstoffe) gibt es ausführliche Informationen von der Steuertransparenz bis hin zu den Kosten. Du musst Dich zwar registrieren und es ist manchmal etwas starr ohne Premium-Account, aber es lohnt sich trotzdem.

Auf dem Bild siehst Du ganz gut die Beispiele von JustETF für ein konservatives Weltportfolio. Es gibt eine unterschiedliche Anzahl an ETFs und Bestandteilen. Die TER ist nahezu gleich. Über die Reiter kannst Du den Verlauf prüfen, das Risiko checken und die Gewinn- und Verlustperioden ansehen.

Und der Clou: Wenn Du ausschüttende ETFs hast, erhältst Du automatisch die Dividende in Dein Musterportfolio gezahlt. Außerdem bekommst Du jeden Monat einen Portfolioüberblick per E-Mail zugeschickt. Um das passive Anlegen ein wenig zu üben und ein Gefühl dafür zu entwicklen, eignet sich JustETF perfekt.

Es ist zwar keine ETF Tracking App, aber ein guter ETF Planer, der dich dabei unterstützt, ein langfristiges ETF-Portfolio aufbauen zu können.

ExtraETF Finanzmanager

Eine andere Alternative zu JustETF ist der Finanzmanager von ExtraETF. Der geht noch mehrere Schritte weiter und du kannst dein Depot damit direkt verknüpfen. Das eignet sich gut für den ETF-Depotverwaltung Software Test, denn ein Portfolio ist kostenlos.

Du bekommst eine sehr gute Übersicht über deinen ETF Portfolio Test und siehst die Schwachpunkte gleich. Egal ob die Zusammensetzung, die Länder, die Ausschüttung, die Branchen oder die Gesamtanalyse, es ist alles vorhanden.

Ein weitere Vorteil: Wenn du bei deinen ETFs auf Ausschüttungen setzt, gibt es auch einen ETF Dividenden Rechner, mit dem du sehen kannst, wann die ETFs ausschütten und wie viel Geld du in diesem Jahr noch bekommst.

Fazit

Ich hoffe, ich konnte Dir einen kleinen Überblick geben, über 5 Werkzeuge, mit denen Du Deine Geldanlage vereinfachst. Natürlich gibt es noch viele – auch kostenlose Tools – mehr, aber die Werkzeuge vereinfachen Deine Geldanlage enorm und Du kannst auch ein Gefühl dafür entwickeln. Und bei Fragen stehe ich Dir gern zur Verfügung.

41 Kommentare

Danke für die coolen Empfehlungen. Ich kannte keines der Tools und werde Portfolio Performance mal ausprobieren. Ich finde es wichtig einen guten Überblick zu haben und seine Rendite abzüglich der Kosten im Auge zu behalten.

Gruß,

Claudius

Hallo Claudius,

vielen Dank für Dein Feedback. Genau das wollte ich mit diesem Artikel auch erreichen. Mich würde es freuen, wenn Du nach einer Einarbeitung mal Deine Meinung zu Portfolio Performance schreiben würdest.

Viele Grüße

Daniel

Hi Daniel

toll dass du einen Einblick in deine Werkzeugkiste und deine Anfänge bietest.

Mir ging es mit meinen ersten Aktienkäufen ähnlich. Kaum waren die Papiere im Depot hatte ich bedingt durch die relativ hohen Orderkosten schon ein dickes Minus zu verbuchen. Naja aller Anfang ist schwer.

Portfolio Performance kannte ich bisher auch nicht nicht, werde es aber bei Gelegenheit mal testen. Vielen Dank für den Tipp.

Gruß, Manuel

Vielen Dank!

Auch für mich sind diese Tools alle Neuland. Sie haben aber auf jeden Fall mein Interesse geweckt, damit herum zu experimentieren. Eine gute und umfassende Analyse ist wohl bei jedem Investment bereits die halbe Miete! Daher Danke für die Anregungen. Jetzt brauche ich nur mal ein paar ruhige Minuten (oder wohl eher Tage 🙂 um mich damit richtig zu beschäftigen.

JustETF finde ich auch super. Du hast aber Recht, dass die Premium-Version sehr teuer ist. Die anderen Tools werde ich mal reinschauen. Vielen Dank für die Tipps!

Hi,

sehr schöne Zusammenstellung der fünf Werkzeuge. Habe ich in dieser Form auch noch nicht gesehen.

Werde bei Gelegenheit mal ein paar ausprobieren.

Gruß

Klaus-Dieter

Hallo Daniel,

diesen Artikel fand ich sehr interessant und kannte außer justETF keines der vorgestellten Tools. Die werde ich nach und nach einmal ausprobieren. Ich nutze übrigens den Sparrechner für regelmäßige Sparraten, mit dem ich bisher prima zurecht gekommen bin. Der genaue Link lautet: http://www.zinsen-berechnen.de/sparrechner.php. Der Sparrechner ist einfach und schnell zu bedienen und dazu noch leicht zu verstehen.

Viele Grüße

Jürgen

Hallo Jürgen,

vielen Dank für Dein Feedback. Das freut mich zu hören, dass Dir der Artikel Neues gebracht hat.

Viele Grüße

Daniel

Habe mal Portfolio Performance probiert und hab da eine Frage

Bin ein Anfänger in Sachen Depot Statistiken darum die Frage was gibt mir der interne Zinsfuß an und was True Time Weight of Retourn bzw. was sagen die Werte aus???

Sehr gute Frage, Vercingetorix. Ich versuche das mal in meinen eigenen Worten zu erklären. Grundsätzlich geht es darum, dass Deine Einzahlungen und Entnahmen nicht als Gewinn oder Verlust deklariert werden, sondern dass tatsächlich nur die wirklichen Gewinne und Verluste. Diese Begriffe behandele ich beispielsweise auch in meinem Backstagepass für den Du Dich kostenlos anmelden kannst.

Was ist TTWoR:

Beispiel Sparplan

Ich versuche mal, das in meinen eigenen Worten zu erklären. Wenn Du einen Sparplan erstellst, zahlst Du jeden Monat Geld ein. Manchmal hast Du darüber hinaus noch ein bißchen Geld übrig. Das überweist Du dann von Zeit zu Zeit auf Dein Sparplankonto. Ab und an ziehst Du auch ein wenig Geld ab – vielleicht die Dividenden.

Jetzt sind diese Zu- und Abflüsse jedoch keine Rendite bzw. kein Verlust Deines Sparplans. Sonst hättest Du jeden Monat einen Gewinn von dem Betrag, den Du monatlich einzahlst. Oder einen Verlust, wenn Du Aktien, Fonds oder ETFs verkaufst, Geld abhebst und Dir auf das Girokonto überweist.

Sobald Du Deine Aktien, Fondsanteile oder ETFs mit hoher Rendite verkaufst und davon neue kaufst, findest Du nichts mehr über diese Rendite in der Depotübersicht Deiner Direktbank. Sie ist weg. Und mit den neuen Aktien hast Du noch nichts erwirtschaftet. Gleiches gilt für Dividenden, Verluste, Zu- und Abbuchungen von Geld oder unterschiedlich lang gehaltenen Aktien, Fonds oder ETFs. Das geht ja alles auch beim Sparplan – auch wenn es nicht Sinn der Sache ist.

Für alle diese Dinge muss separat eine Rechnung erstellt werden. Irgendwann verlierst Du den Überblick, wenn Du mit Excel oder gar Papier arbeitest. Deswegen wird von diversen Programmen – unter anderem Portfolio Performance – die True Time-Weighted Rate of Return errechnet. Mit der zeitgewichteten Rendite wird Deine Jahresperformance richtig errechnet. Damit siehst Du mehr als die Gewinne der derzeit im Portfolio befindlichen Werte – und kennst Deine wahre Rendite.

Der interne Zinsfuß geht in eine ähnliche Richtung. Diese sogenannte “dynamische Investitionsrechnung” ermöglicht die Berechnung einer theoretischen, mittleren Rendite pro Jahr für eine Investition oder Kapitalanlage, bei der unregelmäßige und schwankende Erträge anfallen.

Übersetzt heißt das: Mit beiden Werten berechnest du deine tatsächliche, unverfälschte Rendite!

Sehr guter Artikel. Selbst ich kannte Portfolio Performance noch nicht…

Ich würde an dieser Stelle noch ein weites Tool in den Raum werfen:

Den Indikator-Scanner von Tradesignal online. Dort man man sämtliche Werte aus den Indices nach deinen individuellen Indikatoreinstellungen Ranken und sortieren! Wirklich klasse!

Ein wirklich toller Artikel und nützliche Tools! Vielen Dank dafür!

Ich hab mit “Portfolio Performance” eben ein wenig rumgespielt. Sowas habe ich schon lange gesucht.

Kann ich mit dem Tool auch verschiedene Währungen abbilden oder kennst du Alternative, die das können? Als Schweizer ist die Auswahl an Finanzprodukten (in CHF) etwas geringer, ich hab daher auch einen ETF in Euro und ein Konto mit Beträgen in USD und Euro. Gerne hätte ich dennoch eine Gesamtübersicht in CHF zu aktuellen Kursen. Ist sowas möglich?

Hallo,

nur eine kleine Anmerkung.

Der Fonds-Vergleich auf OnVista findet sich unter diesem Link:

http://www.onvista.de/fonds/vergleich

Der Link oben im Text endet auf vergleich.html und führt daher ins Leere.

Ansonsten ist vielleicht noch der Fonds-Finder interessant (in der Form ein neues Tool auf OnVista):

http://www.onvista.de/fonds/finder

Guter Artikel. Zum ETF-Vergleich nutze ich http://www.fondsweb.de/fondsvergleich ich finde es übersichtlicher als Onvista. Man kann 5 Fonds vergleichen.

Auch gut ist Ariva.de. Im Charbereich kann man Indizies und Einzelaktien vergleichen.

Was mir bei PP und auch allen für Privatanleger verfügbarer Software noch fehlt ist der automatisierte Download der Wertpapiertransaktionen, z.B. Ver-/Käufe, Ausschüttungen. Es ist doch echt steinzeitlich, dass man sich seit zig Jahren immer noch regelmäßig hinsetzen und alle Transaktionen von Hand in sein Verwaltungsprogramm eingeben muss. Das ist sehr fehleranfällig, ineffizient und lästig. Wann kommt da Abhilfe auf dem Niveau vom Abgleich der Bankingtransaktionen?

Also bei PP kannst Du auch Deine Auszüge hochladen ohne sie von Hand einzutragen. Du darfst auch nicht vergessen, dass die Software kostenlos ist. Wenn Du dafür bezahlst, würde ich dergleichen Meinung sein.

Das mit PP ist völlig klar und eine wirklich tolle SW. Meine Klage geht auch hauptsächlich in Richtung der commercial SW. Auch da ist überall Fehlanzeige mit automat. Transaktionsabgleich. Da wär PP Sogar schon einen halben Schritt weiter wenn der Dokumenten upload nur funktionieren würde. Ich hab es leider noch nicht bei den Banken geschafft für die es eigentlich funktionieren sollte.

Ich habe die Historie von 15 Jahren innerhalb kürzester Zeit in PP importiert. Kannst du einen csv-Export von deinen Depottransaktionen erstellen? Diese lassen sich leicht importieren.

LG

Dummerchen

Vielen Dank. Wäre ja schon mal etwas. Aber: Bei einer von 3 Depotbanken habe ich einen csv-Export gefunden und probiert. Bin allerdings nicht sehr weit mit dem Import gekommen. PP lässt manche Transaktionen einfach weg und weist alle Transaktionen als Verkäufe aus. Ist etwas frustrierend. Bei welcher Bank hat es denn bei dir gut geklappt?

Hallo Norbert,

es gibt prinzipiell mehreres zu beachten. Da ich nicht weiß, wie fit Du mit Excel und csv-Formaten bist, hole ich ein klein bisschen weiter aus:

0. Meine Bank (ebase) bietet mir an, die Transaktionen als Excel-Datei zu speichern. Ich kann mir diese in Excel schön tabellarisch ansehen, allerdings lässt sich das so nicht in PP importieren.

Daher speichert man die Tabelle einfach im csv-Format ab: “Speichern unter…” und den Dateityp auf csv ändern. Falls Du nach dem Trennzeichen gefragt wirst, ist sowohl Komma als auch Semikolon eine gute Wahl.

1. Wenn dies erfolgt ist, kannst Du in PP über “Importieren” -> CSV diese gerade gespeicherte Datei auswählen. Das sich dann öffnende Fenster ist nun von entscheidender Bedeutung:

* Zunächst solltest Du den Datentyp einstellen – also vermutlich auf “Depotumsätze” wenn Du Wertpapiere importieren willst.

* Dann wählst Du das richtige Trennzeichen (also so wie oben Komma oder Semikolon) aus und nun solltest Du im unteren Bereich des Fensters bereits eine halbwegs gut lesbare Tabelle erkennen können. Ziehe Dir das Fenster am besten auf maximale Größe auf.

2. Die oberste Zeile (mit den Eintragungen wie “Hier doppelklicken” oder “-> Datum”) ist die wichtigste. Du musst jeder Spalte mitteilen, welche Funktion sie hat. Einige erkennt das Programm vielleicht schon von alleine richtig (bei mir Datum und ISIN), bei anderen musst Du mitunter nachhelfen. So entspricht zum Beispiel bei mir die Spalte “Anteile” der Angabe “-> Stück” und “Anteilspreis” der Angabe “-> Wert”. Einfach mit einem Doppelklick auf die Spaltenüberschrift entsprechend anpassen. Wenn das richtig klappt, sollten sich die Inhalte der Spalten grün verfärben.

3. Der von Dir beschriebene Fehler hängt vermutlich damit zusammen, dass Du den “-> Typ” nicht richtig zugewiesen hast. Bei mir heißt die entsprechende Spalter in der csv-Tabelle “UmsatzArt”, bei Dir vielleicht anders. Es ist halt die Spalte, in der von Kauf und Verkauf die Rede sein sollte.

4. Wenn Du der richtigen Spalte den “-> Typ” zugewiesen hast, musst Du nachschauen, ob alle Eintragungen grün sind. Falls ja: Bingo! Dann solltest Du schon Dein Problem gelöst haben. Falls nicht, kann es sein, dass Dein Depot andere Begriffe verwendet als PP erwartet. Dann solltest Du das Feld doppelt anklicken und im passenden Fenster den “Wert in CSV” anpassen.

Beispiel: Statt “Kauf” ist bei Dir von “Buy” die Rede. Dann solltest Du neben “Kauf” als “Wert in CSV” “Buy” eintragen.

So, ich hoffe, das macht das CSV-Importieren etwas klarer. Dass Du hier: https://github.com/buchen/portfolio/wiki und hier https://github.com/buchen/portfolio/wiki/PDF-Dokumente weitere Infos zu Deinem Thema findest und dort auch Links findest, wie Du mit dem Autor in Kontakt treten kannst, weißt Du sicher.

Aber immer daran denken: Er macht es auf Freiwilligenbasis und nur mit GoodWill!

Ich hoffe, das hilft Dir etwas weiter.

LG

Dummerchen

Hallo Dummerchen,

herzlichen Dank für deine ausführliche Anleitung! Bis zur Grünfärbung der Spalten war ich schon gekommen, aber wie gesagt die Interpretation durch PP war dann doch unbrauchbar. Werde dann mal mit dem Autor in Kontakt treten. Stellen einem denn die Banken, die das nicht schon auf ihrer Weboberfläche anbieten, die Umsätze individuell per Excel zur Verfügung und ggf wie oft?

Viele Grüße

Norbert

“Stellen einem denn die Banken, die das nicht schon auf ihrer Weboberfläche anbieten, die Umsätze individuell per Excel zur Verfügung und ggf wie oft?”

Du stellst Fragen! Ich kenne nur meinen Anbieter und kann nichts über andere Banken sagen. Warum nennst Du nicht einfach mal Ross und Reiter, dann kann jemand über seine Erfahrungen mit eben diesen Banken berichten?

Liebe Grüße

Dummerchen

Hallo,

ein toller Berich.

Hats Du schon mal was von Dr. Bernd W. Klöckners neuer App DocZins gehört?

http://www.doczins.com/

http://www.doczins.com/app

Diese App ist die Eierlegende Wollmich Sau was Finnazfragen betrifft.

Ich möchte an dieser stelle ausdrücklich darauf hinweisen dass ich keinerlei Verbindungen zu Dr. Bernd W. Klöckner habe noch aus eigeninteresse handle. Ich bin lediglich überzeugter Nutzer und anwender der App.

Hallo Peter,

vielen Dank für den Tipp. Davon habe ich noch nichts gehört. Das ist aber schon etwas für Cracks, oder?

Viele Grüße

Daniel

Hallo Daniel,

Ganz und garnicht. Ist super simpel einzugeben. Damit kann man nicht nur jeden Bankmensch ungläubig zum Staunen bringen. Einfach die Youtube Videos anschauen. Ist super easy. Selbst mit Dynamik, Inflation, mit und ohne Einmalzahlung zum Beginn. Auch Darlehen, Entnahmepläne, Sparpläne, Verzinsung, Laufzeiten, effektiv Zinsen… Uvm. Super schnell und Mega einfach einzugeben.

Das Beste was ich je in den Fingern hatte. Seitdem macht jeder Banker einen großen Bogen um mich als Kunden… 🙂

Hallo Daniel,

Coole Tools, danke für den Hinweis!

Ich versuche alles möglichst simpel zu halten in Geldangelegenheiten, u.a. um die von Dir beschriebenen Effekte zu vermeiden: https://meinefinanziellefreiheit.com/2016/07/07/die-finanzielle-grundausstattung/

Was meinst Du?

Viele Grüße,

FF

Bei Fragen zu Portfolio Performance kann man statt im Wertpapier-Forum mittlerweile auch in einem eigenen Forum nachfragen: https://forum.portfolio-performance.info/

Mir hat gerade “Talerbox” das Programm Portfolio Performance empfohlen. So landete ich auf deren Seite und unten wurde dieser Artikel empfohlen. Super wie doch alles schön verknüpft ist. Ich freue mich nun das Programm zu testen. Hoffe es bringt mir den Durchblick den ich mir erhoffe. Eine einfach gute Übersicht über mein Portfolio, damit ich weiss wo ich jeweils aufstocken muss:-) Vielen Dank für die Artikel. Gehe noch weiter rumstöbern.

Grüsse nadja horlacher

Hallo lieber Finanzrocker,

danke für die Tipps. Insbesondere das tool “portfolio performance” ist super spannend. Ich habe schon länger 2 Portfolios (consorsbank und Comdirect) und versuche aktuell alle Käufe, Verkäufe und Ausschüttungen zu importieren. Leider klappt das bei mir nicht so richtig. Die Umsatzübersicht lässt sich nicht so weit zurück datieren und die reports scheinen nicht alle Infos auf einmal auszugeben. Hast Du einen Tipp für mich?

Danke und viele Grüße

Nico

Hallo Nico,

freut mich, dass Dir die Tipps weitergeholfen haben. Mit den PDF-Importen der comdirect habe ich auch einige Probleme bei Portfolio Performance. Da zieht er die Steuer bei den Dividenden nicht vernünftig, weil es über ein separates Dokument läuft. Bei maxblue läuft alles einwandfrei.

Ich kann Dir nur den Tipp geben: Schau mal ins Forum von Portfolio Performance https://forum.portfolio-performance.info/. Das hat mir auch schon häufig weitergeholfen.

Viele Grüße

Daniel

Was ist deine Meinung zu AlleAktien? Die Jungs wirken sehr sympathisch. Hast du damit auch schon mal Erfahrungen gemacht oder kennst du die Webseitee?

Hallo Julia,

die leisten eine super Arbeit. Du kannst Dich auf Mittwoch freuen. Da geht es im Podcast unter anderem um AlleAktien. 🙂

Danke Danke Danke Danke Daniel.

Ich investiere bereits seit mehreren Jahren. Aus meiner Anfangszeit hatte ich immer noch ein paar Leichen im Keller, hohe Gebühren, kaum Performance. Bis Mitte des Jahres konnte ich mich nicht trennen. ich habe dann einfach mal mit dem ersten Fond angefangen. Schwups so einfach ist es, die Verluste zu realisieren. Nun zum Jahresabschluss stellte ich fest, ich habe immer noch zwei Altlasten im Depot. Ohne zu zögern habe ich diese verkauft und die Verluste realisiert, bzw. mit plus minus null rausgegangen…

Ich fühle mich nun total erleichtert, dass ich in Zukunft nur noch in ETF investiere und somit mein Ziel für 2020 auch entsprechend gesteckt habe mein Depot mehr auf den MSCI World auszurichten.

Bislang war mein Depot sehr Deutschland-lastig. (DAX, SDax etc…)

Ich danke dir für deine Podcast die mich in meinem Weg unterstützen.

Ich wünsche dir und deiner Familie schon mal jetzt einen guten Abschluss in 2019, schöne Weihnachtstage und einen guten Start in das Jahr 2020.

Hallo Daniel,

danke für deine Tipps. Ich würde gerne das Programm Portfolio Performance nutzen. Ich investiere jedoch monatlich einen Sparbetrag, welcher in verschiedene ETFs fließt. Meine Frage ist jetzt nur, wie ich das Programm hierfür sinnvoll nutzen kann, ohne jeden Monat manuell die Kaufkonditionen dort einzutragen? Kann ich eine Verknüpfung mit meinem Skalable Konto einfügen? Für Einzelaktien, die ich einmalig gekauft habe verstehe ich die Anwendung, aber macht die Nutzung bei einer monatlichen Investition überhaupt sinn? Danke und viele Grüße, Jan

Hallo Jan,

das ist eine verständliche Frage. Es gibt bei Portfolio Performance eine Sparplan-Funktion über die Du die Sparpläne einrichten kannst. Da musst Du aber immer noch die Summen und Anteile prüfen, sonst ist das nie 100 % genau.

Ich mache das mit meinen ETF-Sparplänen immer so, dass ich die Abrechnungen hochlade und so einfüge. Dauert keine 10 Sekunden und lässt sich einmal im Monat für alle Sparpläne machen.

Eine direkte Anbindung an die Depots hast Du bei Portfolio Performance nicht. Hier lohnen sich dann eher Parquet oder der ExtraETF-Finanzmanager. Die kosten aber jeden Monat Geld. Da musst Du selbst abwägen, ob Du das zahlen möchtest.

Viele Grüße

Daniel

Sehr coole Tools, vielen Dank für die Auflistung! Habe ich mir direkt abgespeichert, als Inspiration für eine solche Toolsammlung. Darüber muss ich auch schreiben.

Ein paar weitere Tools meiner Liste:

* service.destatis.de/inflationsrechner/ | persönliche Inflation berechnen

* aktiencheck.de/exklusiv/Artikel-Informationen_zum_Renditedreieck-15314313 | Renditedreieck zur Visualisierung der Aktienentwicklung

* bvi.de/service/rechner/ | ein paar allgemeine Rechner