In der vergangenen Woche habe ich viele Anfragen zur Aufteilung meines Portfolios erhalten. Vielleicht ist es ja für den einen oder anderen interessant zu sehen, wie ich das Vermögen aufgeteilt habe, um nicht so hohe Schwankungen im Depot habe. Vorhang auf für die Asset Allokation und meinen überwiegenden Hardrockfaktor im Depot.

Der wichtigste Faktor für den Erfolg des Vermögensaufbaus ist die Asset Allocation. So steht es zumindest in einer viel zitierten Studie der Steinbeis Hochschule Berlin in Zusammenarbeit mit dem ETFlab. Der Anteil der Asset Allokation an der Portfolio Performance liegt der Studie nach bei 90 Prozent. Fünf Prozent Einfluss hat die Auswahl der Einzeltitel, zwei Prozent das Market Timing und sonstige Gründe liegen bei drei Prozent.

Im Umkehrschluss bedeutet das: Einzig die richtige Zusammenstellung des Depots entscheidet am Ende über den Erfolg. Nun ist die Studie schon etwas älter und das Thema ETFs seit 2008 extrem stark gewachsen. Von der Hand zu weisen ist die Kernaussage jedoch nicht. Wer also auf zu wenige Werte, Branchen, Märkte und Assets setzt, ist langfristig nicht erfolgreich. Ich merke das auch an mir selbst. Bis ich die für mich passende Asset Allokation gefunden habe, hat es Jahre gedauert. Irgendetwas war immer zu verbessern oder anzupassen.

Inhalt

Was ist die Asset Allokation?

Wenn Du meine fünf Werkzeugtipps für Deine Geldanlage gelesen hast, wird Dir der Begriff Asset Allokation aufgefallen sein. In meinen Augen ist es die beste Möglichkeit für einen guten Schlaf bei der Geldanlage.

Hinter dem Begriff steckt Deine persönliche Anlage-Aufteilung oder Portfolio-Strukturierung. Genauer gesagt: Auf welche Anlageklassen hast Du Dein angelegtes Vermögen aufgeteilt (diversifiziert)?

Einerseits sind es natürlich Aktien, Anleihen, Edelmetalle, Tagesgeld, Immobilien oder auch P2P-Kredite. Andererseits spielen aber auch unterschiedliche Länder und Branchen eine wichtige Rolle. Wenn ein Markt sinkt, steigt vielleicht ein anderer und gleicht es wieder aus.

Hier gibt es unendlich viele Möglichkeiten, die einen ohne Ziel bei der Geldanlage schnell überfordern können. Aber keine Sorge: So schlimm ist es wirklich nicht. Mit zwei ETFs hast Du schon einen Großteil aller weltweiten Unternehmen und Branchen diversifiziert. Der Mix der Aktien-ETFs mit mit weniger schwankungsreichen Assets sorgt dann dafür, dass Dein Portfolio weniger stark schwankt.

Gib‘ mir Dividenden

Das ist die einfache Variante. Die schwierige ist die, eine weltweite Aktienstrategie ohne ETFs oder nur mit einem geringen ETF-Anteil zu entwickeln. Mit der Dividendenstrategie kannst Du das beispielsweise umsetzen. Das bedeutet, Du setzt auf Unternehmen aus Europa oder den USA mit einer hohen und vor allem regelmäßigen Dividendenausschüttung. Ganz wichtig dabei: Die Dividende sollte nicht aus der Substanz stammen.

Hierbei ist es essenziell, eine breite Streuung über die Branchen zu erreichen. Dann bist Du gut diversifiziert, setzt aber im Umkehrschluss nicht auf asiatische oder Schwellenländer-Werte, die gut wachsen. Und auf die Ergebnisse der Unternehmen und die Kennzahlen solltest Du ebenso achten.

Das Einzelwertrisiko ist da aber immer vorhanden. Du solltest Dein Depot also noch mit Anleihen und Tagesgeld (das in jedem Fall) mischen. Eine Faustregel bei der Aufteilung lautet: 100 minus Lebensalter = Aktien/ETF-Anteil. Der Rest sollte in Tagesgeld oder Anleihen aufgeteilt werden. Besonders Wagemutige packen dann noch einen Heavy-Metal-Anteil ins Depot.

In einem unserer letzten „Der Finanzwesir rockt“-Podcasts sprach der Finanzwesir von einer neuen Formel, die sogar von einem Aktienanteil 130 minus Lebensalter ausgeht. Bei einer passiven Anlagestrategie legst Du hingegen die Füße hoch und investierst in Tausende Unternehmen aus ganz vielen Ländern und Branchen – und passt die diese mit Rebalancing einmal im Jahr an.

Das ist wichtig!

Das Wichtigste bei der Asset Allocation ist eine möglichst große Diversifikation. So ist Dein Depot gegen alle Stürme bestens gerüstet. Für mich persönlich ist das ein wichtiger psychologischer Effekt.

Wenn mein Portfolio mit meinen 17 Einzelaktien stark schwankt, weil deren Kurse nicht so gut laufen, obwohl die Märkte nach oben gehen, greift wieder die Börsenpsychologie. Dann fange ich an zu überlegen, zu verkaufen und wieder zu kaufen. Im Umkehrschluss würde es auch bedeuten, ich habe mich nicht genug mit der Branche, dem Unternehmen selbst oder den Kennzahlen beschäftigt. Damit das nicht passiert, ist es mir wichtig, dass ich keine hohen Schwankungen im Depot habe. Die eine oder andere Aktie geht immer mal nach unten – gerade bei den Valuewerten.

Trotzdem ist es mir in den vergangenen 2 Jahren gelungen, die Volatilität relativ gering zu halten. Das ist für mich persönlich ein wichtiges Merkmal und Ziel. Mit mehr Valuewerten habe ich mich einfach nicht wohl gefühlt. Ein marktbreiter Index wie der MSCI World nimmt hingegen die Kurven voll mit. Und die will ich mit meiner geringeren Diversifikation eben nicht mitgehen. Ich will nicht zum ständigen Handeln gezwungen werden. Deswegen kann ich sagen, dass ich mit der Rendite voll und ganz zufrieden bin. Lieber drei Prozent weniger Rendite als mehr Schwankungen, die mich zum Handeln zwingen.

Meine Aufteilung

Nach meinem Jahresrückblick zur Geldanlage habe ich einige E-Mails zu meiner Asset Allokation erhalten. Da ist es sinnvoll, auf diesen Aspekt der Geldanlage noch einmal genauer einzugehen. In meinen Augen bestimmt der richtige Anlagemix auch die eigene Zufriedenheit mit der Geldanlage.

Wie erläutert ist mein oberstes Ziel eine geringe Volatilität im Depot zu erreichen. Mit einem Anteil von 100 Prozent Aktien würde ich das natürlich nicht erreichen. Dann wäre mein Portfolio im Verlauf sehr ähnlich zum MSCI World. Auch das Risiko wäre bei meiner aktiven Strategie dann entsprechend höher. Während ich beim MSCI World keine Probleme mit den Schwankungen habe, weil ich da nur bedingt Einfluss darauf habe, ist es bei Einzelaktien schon der Fall.

Beim MSCI World kann ich aber den hohen Anteil amerikanischer Werte über einzelne ETFs und so das Länderrisiko ordentlich verringern. Dann setze ich stattdessen auf ein ETF auf den S&P 500, den europäischen Stoxx 600 und einen asiatischen ETF inkl. Japan. Die Emerging Markets würde ich dann ebenfalls dazu nehmen. Statt der fast 60 Prozent amerikanischer Unternehmen im World kann ich die US-Quote so auf 30 Prozent herunterfahren, wenn ich den Fokus nicht auf Trumps Amerika setzen möchte.

Um die hohen Schwankungen zu vermeiden, erhöht der Anleger seinen risikoarmen Anteil. Hierzu gehören normale Anleihen genauso wie Anleihe-ETFs/-Fonds, Tagesgeld oder auch teure Mischfonds, die mehr kosten als etwas bringen.

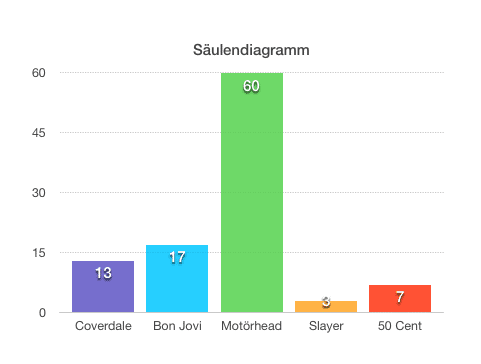

Der Blues-Anteil „Coverdale“

Damit kommen wir zum sicheren Teil des Depots. Das nenne ich mal Coverdale nach dem Sänger der Bluesrock Band Whitesnake. Hiermit ist der sicherste Teil im Depot gemeint, das Tages- und Festgeld. Hast Du diese Rücklage nicht, musst Du immer wieder Aktien, ETFs oder Anleihen verkaufen, wenn das Auto kaputt geht oder ein neuer Fernseher her soll. Wer nicht überteuerte Kreditzinsen oder Dispozinsen zahlen möchte, setzt darauf. So vermeidest Du den Blues zu haben.

Bei mir beträgt der Blues-Anteil knapp 13 Prozent, was damit zusammenhängt, dass das Urlaubsgeld etwas größer ist.

Der Rock-Anteil „Bon Jovi“

Anleihen sind weit davon entfernt wirklich sexy zu sein und schwanken zinstechnisch so stark wie die Qualität der Musik von den Softrockern Bon Jovi in den vergangen 20 Jahren. Trotzdem gehören sie in meinen Augen ins Depot – entweder über Einzelanleihen, ETFs oder Fonds. Sie schwanken wesentlich geringer als die Aktien und die Zinsen werden dort über kurz oder lang auch wieder steigen.

Mein Bon-Jovi-Anteil beträgt 17 Prozent und soll noch etwas ausgebaut werden. Da ich über die private Rentenversicherung einen Anleihe-Fonds bespare, geht es auch langfristig unweigerlich nach oben.

Der Hardrock-Anteil „Motörhead“

Hier gehören Aktien, Aktien-ETFs und aktiv gemanagte Aktienfonds hin. Dieser pendelt in der Regel zwischen dem Nickelbacks Chad Kroeger (geringer Aktienanteil) und dem unverwüstlichen Lemmy Kilmister von Motörhead (hoher Aktienanteil). Mein Depot ist deutlich näher an Lemmy als an Nickelback.

Mittlerweile bin ich bei einem Aktienanteil von 60 Prozent angekommen. Das ist verhältnismäßig hoch und wird in der Krise auch härtere Nerven verlangen als ein Aktienanteil von 30 Prozent, aber hier sollte jeder seine eigene Schmerzgrenze herausfinden.

Der Heavy Metal-Anteil „Slayer“

Der „Slayer“-Anteil im Depot sieht vom Risiko tatsächlich aus wie Gitarrist Kerry King nach einer durchzechten Nacht. Das veranschaulicht die Gefahr dann auch sehr deutlich. Thrash-Metal at it’s best.

Beim Thema P2P-Kredite hinkt die Darstellung im Performance-Diagramm dann leider gewaltig, denn ausgefallene Kredite lassen sich zwar eingeben, aber unter Umständen gibt es doch noch eine Rückzahlung. So wird die Performance etwas verzerrt. Außerdem ist diese Assetklasse vom Ausfallrisiko wesentlich riskanter als Aktien, ETFs oder Fonds. Im Umkehrschluss heißt das: Je mehr Diversifikation, umso besser. Aufgrund des geringen Gesamtanteils der P2P-Kredite an meinem Portfolio lässt sich das jedoch verschmerzen.

Insgesamt habe ich über 100 Einzelkredite. Diese teilen sich in Kredite á 10 Euro und 25 Euro auf. Dank Lendico habe ich bei allen drei Plattformen momentan auch knapp zweistellige Ausfallzahlen. Die Gesamtverluste halten sich trotzdem in Grenzen. Hier möchte ich das Risiko auch nicht erhöhen.

Für die Zukunft möchte ich kleinere Summen noch in Crowdfunding-Kredite stecken. Die 500-Euro-Tranchen für die Portale zur Immobilienfinanzierung fallen da von vornherein weg, da ich hier nicht gut diversifizieren kann und mir das Ausfallrisiko einfach zu hoch ist – dank der hohen Ausfallrisiken der sogenannten Nachrangdarlehen. Insgesamt sollen aus meinen drei Prozent auf lange Sicht 5-7 Prozent werden.

Der Rohstoff-Anteil „50 Cent“

Rocker sind bekanntlich nicht so geil auf Bling Bling im Mund und um den Hals. Deswegen nenne ich den Rohstoff-Anteil im Depot „50 Cent“. Viel mehr Rapper kenne ich auch nicht.

Mit 7 Prozent ist es der zweitkleinste Posten meines Portfolios. Größer sollte dieser Teil auch nicht werden, denn besonders viel halte ich von Rohstoffen nicht. Es ist aber ein trotzdem ein gutes Asset zur Diversifikation.

So, nun komme ich zu meiner ungefähren Aufteilung in der Gänze.

Du siehst: Der Finanzrocker hat ein ausgewogenes Rocker-Depot, das wenig schwankt, aber auch die Möglichkeit zu einem ausufernden Gitarrensolo hat. Es ist ein relativ offensives Portfolio, das sich in den kommenden Jahren noch in Nuancen ändern wird. Den Slayer-Teil möchte ich noch auf 5-7 Prozent ausbauen, während der 50 Cent-Teil etwas runtergehen soll. Ansonsten bin ich aber so zufrieden mit der Aufteilung.

Immobilien bilde ich über Aktien ab. Hier eignen sich gut Werte wie Immobilienunternehmen oder REITs, die auch verhältnismäßig gute Dividenden zahlen. Für mich funktioniert diese Aufteilung gut, wenngleich jeder die für sich passende Aufteilung selbst herausfinden sollte. Interessanterweise passt diese Asset Allokation auch zu meinem sich wandelnden Musikgeschmack. Hier heißt das Credo ebenfalls: Mehr Hardrock, weniger Metal.

Wie sieht es bei Dir aus? Auf welche Faktoren setzt Du?

Was ist eine Anleihe? – Der Finanzwesir rockt

Was ist eine Aktie? – Der Finanzwesir rockt

Warum deine Träume eine finanzielle Grundlage haben sollten!

Ray Dalio: Warum dich Erfolgsprinzipien nach vorn bringen!![]()

20 Antworten

gleich auf das Diagramm spickend hätte ich ja erstmal auf einen Scherzartikel (no pun intended) getippt, dann war’s doch so informativ wie erhofft. Bei mir ist das Portfolio leider eher unausgewogen 59% Coverdale, 39% Motörhead, keine Anleihen, nix P2P, Rohstoffe nahezu nur über Aktien im Motörhead-Anteil.

Aber ich hab noch 2% Bob Geldorf im Angebot: Mikrokredite im „Globalen Süden“, die ich natürlich nicht selbst organisiere sondern für die ich einer (nicht-kommerziellen) Genossenschaft das Geld zur Verfügung stelle (konkret: Oikokredit). Durch die vielen Zwischenstufen, die das Geld da nimmt leider nicht supertransparent und eher pro bono denn als Investment gedacht, aber immerhin gibt’s ein bisschen Dividende und super-risikoreich ist es nicht: auch die Anleger, die vor 2008 eingezahlt haben konnten alles wieder zurück kriegen, wenn sie das Geld abziehen wollten.

Hi Daniel,

du schreibst echt ne Menge super Artikel und auch deine Podcasts sind meistens informativ und unterhaltsam! Aber in meinen Augen ist dieser Artikel heute stellenweise arg konstruiert und auch inhaltlich schwammig bis falsch.

Zum einen sagst du, dass der MSCI World stärkeren Schwankungen unterworfen sei, als dein Einzeltitel-Portfolio. Das widerspricht den Gesetzen der Diversifikation und ich kann mir nicht vorstellen, dass dein Aktienanteil langfristig schwankungsärmer sein wird als der MSCI World.

Weiter unten behauptest du korrekt, dass ein schwankungsarmes Portfolio mit einem Aktienanteil von 100% nicht zu erreichen ist und folgerst, dass dann dein Portfolio im Verlauf ähnlich zum MSCI World wäre. Der Grund für diese Schlussfolgerung ist mir völlig unklar. Natürlich ist ein reines Aktienportfolio ähnlich volatil wie der MSCI World, der ja auch zu 100% aus Aktien besteht. Was willst du damit sagen?

Ich strebe übrigens zum Jahresende ein Portfolio mit 80% Motörhead, 5% Slayer und 15% Coverdale an (da ich dann einige alte Platten verkaufen kann).

Viele Grüße

ETF-Sparer

Hallo ETF-Sparer,

ich beziehe mich bei Deiner ersten Aussage auf folgenden Absatz in meinem Jahresrückblick-Artikel:

Vielleicht war es hier tatsächlich etwas schwammig formuliert. Die zweite Aussage lautet:

Du hast ja mit Deiner Aussage völlig recht, aber ich folgere dort nicht, dass mein Verlauf ähnlich zu dem MSCI World ist, sondern schreibe, dass mein Depot bei einem höheren Aktienanteil sehr ähnlich zum MSCI World „wäre“.

Die Kernaussage des Artikels ist einfach: Mit der für einen persönlich passenden Mischung schwankt das Depot weniger. Allein mit Aktien ist eine geringere Volatilität hingegen nicht möglich. Da mir eine geringere Schwankungsbreite wichtig ist, habe ich meine Asset Allokation gewählt.

Viele Grüße

Daniel

Mega interessant! 90% der Performance entsteht durch die Asset Allokation? 2% durch das Market Timing. Gefühlt ist das ja der wichtigste Faktor, bei vielen! 😉 Um deine Frage zu beantworten. Ich habe 2 ETF´s. 70% MSCI World / 30% MSCI Emerging Markets. Steinigt mich, aber ich denke weniger ist immer mehr. Dazu nutze ich noch eine weitere – ultra wichtige – Zutat: Beständigkeit. Meine Sparpläne auf die Beide laufen seit ca 8 Jahren… und ich werde damit nicht aufhören, bis ich mein Sparziel erreicht habe! 🙂

Hallo Daniel,

für mich wäre Deine Asset-Aufteilung zu zerfasert und ich verstehe die Ratio dahinter nicht. Was sind die Faktoren, die die einzelnen Prozentwerte bestimmen?

Meine Aufteilung ist „konservativ“ im Sinne von „ziemlich Kommer folgend“ bei 100% Aktienanteil mit 100% ETFs. Volatilitätsminderung ist in meinem Zielsystem mit Abstand am niedrigsten priorisiert. Ganz vorne steht Netto-Rendite nach 20-30 Jahren, dem muss sich alles andere unterordnen.

Dementsprechend setze ich auf eine Aufteilung Nordamerika/Europa/Asia Pacific grob an den BIP-Größen orientiert mit Small-Cap Beimischung für US und Europa (da gut durch günstige ETFs abbildbar) und einen 15% REIT-Anteil.

Aktuell habe ich noch einen World-Dividend-ETF drin, der eigentlich dazu dienen sollte, den von Kommer genannten Value-Faktor einzubringen. Dem stehe ich mittlerweile kritischer gegenüber, beim nächsten Rebalancing wird der wahrscheinlich rausfliegen.

Gruß

Carlos

Hi Carlos,

es ist schwierig deine passive Strategie mit der aktiven vom Daniel zu vergleichen. Bei einer passiven ist ja die psychologische Komponente relativ wurscht, weil du ja außer durch ein bisschen Rebalancing nicht eingreifst.

Wenn ich Daniel richtig verstehe, ist die Absenkung der Volatilität für sein persönliches Wohlbefinden gedacht. Er schaltet so die psychologischen Gefahren seiner Geldanlage aus und verhindert eigene emotionale Reaktionen.

Bei einer passiven Strategie ist das nicht erforderlich.

Als ebenfalls aktiver Investor kann ich ihn da gut verstehen. Bei dir regeln die ETF die „Zerfaserung“ automatisch. Bei Investitionen in Einzeltitel müssen wir die Diversifikation selber vornehmen. Und das wirkt dann schonmal zerfasert. Aber das ist auch das schöne am aktiven Investieren. Man hat ein Depot, dass zu 100 % nach eigenem Wunsch zusammengestellt ist.

Du hast dir andere Gedanken gemacht und deine Ziele anders priorisiert. Das ist super! Denn wer am Ende mit seiner Strategie richtiger liegt, wird man niemals herausfinden. Daher kommts vielmehr darauf an, wer sich womit wie wohl fühlt.

Schöne Grüße

Marco

Hi Marco,

das Beste ist ja eigentlich, dass keine Strategie „richtiger“ als die des anderen sein muss, sie muss nur für den jeweiligen Anleger passen, von daher können ja beide genau gleich richtig sein 😉

Das „Zerfasern“ bezog sich weniger auf einzelne Titel, die müssen zur Diversifizierung natürlich faserig sein.

Ich habe, und da sehe ich weniger Unterschiede zwischen aktiv und passiv, da ja auch für den Aktivisten 90% des Erfolgs aus der (richtigen) Auswahl der Asset-Klassen kommen, eher auf den Punkt abgehoben, dass Daniel recht viele Klassen nutzt, von denen ich z.B. den Kleinkrediten wenig abgewinnen kann (und 100 Kredite bei 3 Plattformen kommt mir dann allerdings auch innerhalb der Klasse etwas faserig vor. Das wäre nichts für MICH, kann jedem anderen aber natürlich völlig anders gehen.)

Und 7% Rohstoffe haben insgesamt eine relativ schwache Auswirkung auf die Portfolio-Performance, eine „neue Asset-Klasse aufmachen“ für so einen geringen Anteil wäre es mir auch nicht wert. Aber auch das ist natürlich absolut subjektiv.

Schönen Gruß

Carlos

Hi Carlos,

genau das meinte ich damit. Die Strategie muss zum Anleger passen.

Eine Strategie muss auch nicht in Stein gemeißelt sein. Optimal ist es, wenn sie sich parallel zum Anleger entwickelt.

Schönen Abend

Ich investiere komplett anders wie Du, möchte aber nicht werten. Anhand deiner Aufstellung sehe ich, dass Du dir viele Gedanken gemacht hast und Du lieber nicht ganz so viel Bewegung in deinem Portfolio sehen möchtest. Das kann ich gut nachvollziehen, da jeder eine andere Toleranzschwelle bei den Schwankungen hat.

Ich investiere im Gegensatz zu dir in Einzelaktien. Die Diversifizierung mit ggw. etwas über 70 Titel ist mehr als ausreichend für mich. Im Gegensatz zu dir denke ich aber nicht immer groß über jeden Einzelwert nach und wenn sich einer blöd benimmt (Rowdys gibts immer), schau ich mir an, ob das Geschäftsmodell noch schlüssig ist und wenn nicht, fliegt er raus. Passiert manchmal ist aber äußerst überschaubar. Natürlich hat man mit so einem Depot mit Einzeltitel höhere Schwankungen als wenn ich da noch Assetklassen dazwischen nehme, die kaum Schwankungen unterliegen. Anleihen kommen mir momentan aus Risikogründen und mangelnder Ertragskraft nicht ins Haus. Wenn die Zinssituation in einem normalen Umfeld wäre, dann hätte ich mit Sicherheit auch ein paar Anleihen im Depot. Gold besitze ich physisch in homöopathischen Dosen und natürlich ein bisschen Liquidität. Flüssig sollte man möglichst immer sein.

Bei einem Punkt habe ich aber eine andere Auffassung und das ist der durchschnittliche Ertrag. Wenn Du sehr langfristig orientiert bist, ist 1% Unterschied eine Riesensumme gemessen an dem Ertrag nach 30/40 Jahren. OK, mein Investitionsradius ist sicher keine 40 Jahre mehr und in weniger als drei Jahren bin ich finanziell unabhängig. Aber wenn Du in den Zinsrechner z.B. monatliche Sparrate 1.000 € eingibst und das mal 30 nimmst mit 5%, 5,5% oder 6%, wirst Du sehen, was ich meine. Gehe bei der Sparrate von 1.000 € nicht nur von der heutigen Situation aus, nur als Anmerkung für die, die heute diese Sparsumme bei sich nicht sehen. In 10 Jahren ist das weniger Geld und in 20 noch weniger. Deswegen habe ich einen Schwerpunkt auf Ertrag gesetzt, weil dieser Faktor, je höher dein Guthaben ist, immer wichtiger wird. Aber wie gesagt, das ist nur mein Schwerpunkt, wie ich investiere. Das muß nicht jeder so machen wie ich. Ich finde auch die Formel 100 – Lebensalter = Aktien ziemlichen Unfug. Warum sollte ich mit 70 nur noch 30% Aktien besitzen? Dividenden sind zwar keine sicheren Zinszahlungen, aber insgesamt sind sie bei weitem nicht so volatil wie Kurse. Meine Erfahrungen mit Dividenden ist, dass sie jährlich in der Gesamtsumme steigen, auch wenn ich nichts investiere bzw. Dividenden reinvestiere. Ich finde, neben der Formel 1/3 jeweils in Immobilien/Wertpapiere/Gold die nutzloseste Formel, die häufig zitiert wird.

Hi Oliver,

bin mir nicht sicher, ob Deine Antwort sich auf mich bezieht, aber falls ja: Der durchschnittliche Ertrag ist für mich aufgrund des Zinseszins-Effektes die Top-Prio. Und auch was den Aktienanteil betrifft, bin ich ganz bei Dir. Warum der zu Renteneintritt signifikant gesenkt oder sogar auf 0 gefahren werden sollte, verstehe ich auch nicht.

Gruß

Carlos

Hi Carlos,

die Antwort bezog sich in erster Linie auf den Autor des Artikels. Er schrieb, dass er lieber 3% weniger Rendite hat und dafür weniger Schwankungen, Das ist absolut OK, wenn er sich damit wohlfühlt. Mein Anliegen war es nur für den allgemeinen Leser, dass dies am Ergebnis signifikante Unterschiede hat und auf jeden Fall mit berücksichtigen sollte. Natürlich weiß man nicht, wo man am Ende herauskommt. Es kann sogar sein, wenn man Anlageklassen mit sehr niedriger Volatilität besitzt, dass man besser fährt, weil die Anlageklassen mit hoher Volatilität sehr schlecht rentieren. Alles ist relativ.

Bei dem Renteneintritt bin ich ganz bei dir. Ich sehe keinen Grund, alles oder große Teile bei Renteneintritt zu verkaufen und in Anlageklassen umzuschichten, die mir ein garantiertes Einkommen sichern. Aufgrund der Zinslage heute ist das sowieso Utopie. Das kann sich wieder ändern. Nur sollte man berücksichtigen, dass die Realisierung der Buchgewinne inzwischen hohe Steuerzahlungen nach sich ziehen. Es entsteht also Stand heute keine Verbesserung der Einnahmen sondern geringere garantierte Zinszahlungen und durch eine niedrigere Kapitalbasis durch den Abzug der Steuern daraus nochmals reduzierte Erträge. Nichts, was mir einen Vorteil schaffen würde außer einen vermeintlichen Sicherheit durch stabile Zinszahlungen. Schaut man auf die Tendenz des Staates zu immer höheren Steuern, denke ich nicht, dass sich die Situation verbessern wird.

Viele Grüße

Oliver

Auch wenn es wahrscheinlich langweilt mal eine Frage zu den ETFs. Du hast ja auch schon häufig vom berühmten 70/30 Portfolio gesprochen und ich kann das intellektuell auch nachvollziehen wo die Idee herkommt, aber praktisch frage ich mich ob der MSCI EM tatsächlich eine so gute Idee ist. Wenn ich mir die Entwicklung des Index ansehen für z.B. die letzten 10 Jahre ist das doch am Ende kaum was anderes als eine große Seitwärtsbewegung http://www.onvista.de/index/MSCI-EMERGING-MARKETS-PRICE-Index-1643097

Einen Anstieg der bis heute gehalten werden kann gab es im Grunde nur vor 2006. Ich weiß das man aus der Vergangenheit nichts für die Zukunft ableiten kann und soll, aber wieso wird dieser Index immer als der Standard empfohlen wenn die Wertentwicklung Über die letzten 10 Jahre doch praktisch nicht vorhanden ist? Ist das einzig die Zukunftshoffnung auf die Schwellenländer?

Es gab 2007 eine Übertreibung, wenn Du auf Zeitraum „Max“ gehst, geht es bis 1988 zurück und Du siehst die Langfrist-Perspektive. https://goo.gl/MC6RnO

Weiterhin hast Du den Price-Index verlinkt, nicht die Gesamtperformance (inkl. Ausschüttungen), wobei der Unterschied beim EM nicht so riesig ist. Kannst Du unter obigem Link prüfen. Und dann bitte auch den EM gegen den MSCI World benchmarken.

Gruß

Carlos

Toller Beitrag!

Man sollte sich mMn auf jeden Fall bereits vorm Investieren Gedanken über seine asset allocation machen. Wenn man im Nachhinein umschichten muss kann es zu teuren Transaktionsgebühren kommen.

Wer mehr zum Thema wissen will, ist denke ich bei meinem Blogpost zum Buch „the intelligent investor“ gut aufgehoben.

Das Buch stammt vom Urvater aller Value Investoren 😉

Hallo Daniel,

interessant Deine Aufteilung, gerne folge ich Deinem Aufruf und schildere meine mit Erläuterungen:

10,29% Hedgefonds (Vermögensverwaltend)

20,68% Aktien

2,48% Beteiligungen

0,00% Rohstoffe/Edelmetalle

1,73% Wertgegenstände

5,77% Liquidität

12,55% Renten

64,42% Immobilien

11,68% Grundstücke

-29,60% Kredite

Ich glaube an Makro-Timing, deshalb der Hedgefonds, mit 10% kann ich gut leben. Aktien sind mir zu niedrig gewichtet, liegt an den Kursen, habe ein wenig verkauft. Beteiligungen sollen der Kicker sein, wenn eine trifft… 😉

Edelmetalle muss ich jetzt aufbauen (5%?), als Hedge zu den Aktien. Wie leicht zu sehen ist, erwarte ich eine Korrektur. Wertgegenstände der Vollständigkeit halber, bspw. Auto, ist egal. Liquidität werde ich hochnehmen und die Renten laufen eben fest, Tendenz auf lange Sicht abnehmend.

Zuletzt Immobilien und Grundstücke, der Anteil ist natürlich hoch, aber hier sind die Kredite abzuziehen. Die will ich noch ein wenig steigern, weil ich sowieso kontinuierlich ein wenig tilge. Ansonsten sind die Immobilien zu hoch, aber bei der Entwicklung ist Rebalancing im Moment schwer, wenn die Steuer berücksichtigt werden soll.

Hatte auch schon ein Aktienquote von über 90% und strebe diese langfristig auch wieder an. Die Immobilien sinken mit der Zeit von alleine und die Erträge gehen in Aktien und Kreditrückzahlung. Ist aber eine langfristige Entwicklung, schon wegen der Steuer.

Meine Gedanken zur richtigen Aktienquote habe ich übrigens hier notiert:

https://reichplanung.wordpress.com/2016/10/06/wie-hoch-sollte-die-aktienquote-sein/

Grüße, Alex

Hallo Daniel,

habe eine Anfrage zu deinem Aktienanteil von 60% … „Aktien, Aktien-ETFs und aktiv gemanagte Aktienfonds“

Wieviel davon sind einzelne Aktien und Aktien-ETFs , also wie ist hier deine Verteilung?

Danke

Gruß Vita

Hallo Vita,

dazu gibt es in Kürze einen ausführlichen Artikel auf einem anderen Blog. In der Zwischenzeit haben sich die Zahlen auch noch einmal ein ganzes Stück verändert.

Beste Grüße

Daniel

Hallo Daniel,

ich bin gerade dabei meine Finanzen zuordnen, um dann darauf meine Vermögensplanung weiteraufzubauen.

Angeregt durch deine Darstellung, hab ich mir das Ganze nun auch einmal selbst aufgebaut und ausgrechnet.

Nun zu meiner eigentlichen Fragen: Ich bespare über meine Firma eine Betriebliche Altersvorsorge. Hier darf ich aber ja eigentlich nicht den gesamten Vermögenswert berücksichtigen, da hier vor Auszahlung noch Steuern fällig werden. Macht es dennoch Sinn, das Ganze mit in die Betrachtung einzuziehen oder sollte man das dann lieber ausklammern?

Viele Grüße

Hendrik

Hallo Hendrik,

freut mich, dass Du Deine gesamte Vermögensplanung machst. In meinen Augen ist es sehr wichtig, dass Du einen Überblick über alle Deine Assets hast.

Was Deine Frage angeht, verstehe ich aber das Problem nicht. Denn auch bei Aktien, ETFs, P2P-Krediten werden ja noch Steuern fällig, wenn Du die Gewinne realisierst. Trotzdem musst Du in Deiner Vermögensplanung ja den Gesamtwert der Aktien etc. aufführen. Deswegen solltest immer alles berücksichtigen. Erst wenn es um Entnahmepläne geht, solltest Du die Steuerabzüge berücksichtigen. Das hat aber erstmal nichts mit der Vermögensplanung zu tun.

Viele Grüße

Daniel

Hallo Daniel,

da hast du natürlich recht, den Punkte hat ich nicht ganz durchdacht.

Vielen Dank fürs Feedback!